El WLTP está a la vuelta de la esquina, ¿Conoces el impacto que tendrá en las flotas de vehículos?

Aunque todos los vehículos matriculados a partir de septiembre de 2018 ya debían contar con esta norma y por lo tanto ser homologados con el valor WLTP de emisiones, consumo de combustible y autonomía en el caso de los vehículos eléctricos, se han estado matriculando con el valor NEDC-C. (NEDC- Correlado) Este valor fue aprobado por el Ministerio de Industria español como valor ‘transitorio’ con el objetivo de hacer coincidir mejor las estimaciones de laboratorio del consumo de combustible y las emisiones con las medidas de una condición de conducción en carretera más real, objetivo de la normativa WLTP. El gobierno permitió utilizar el valor correlado hasta el 31 de diciembre de 2020 con el argumento de dar un tratamiento homogéneo a la fiscalidad de los vehículos y así mitigar el impacto directo sobre la demanda de automóviles.

¿Cuál es la principal diferencia entre el anterior ciclo de homologación de vehículos NEDC y el WLTP?

Este último se basa en un ciclo dinámico que está más cercano a las condiciones de conducción reales, ya que se desarrolla en diferentes ciclos de conducción, como vías urbanas, extraurbanas e incluso autopista a una velocidad de hasta 131km/h, mientras que el NEDC se basaba en un enfoque teórico que se desarrolló en la década de los 80 y no es una verdadera representación de la conducción actual debido a la evolución de las tecnologías del vehículo y las condiciones de conducción, ya que estas se desarrollaban en un laboratorio, ajenos a inclemencias climatológicas, con velocidad constante, menor y con un tiempo ‘a examen’ más limitado. Por lo tanto, la normativa WLTP arrojaba valores de CO2 más altos que su predecesor NEDC, dado que la cantidad de CO2 que emite un vehículo está directamente relacionada con la cantidad de combustible que consume. Por ejemplo, un vehículo diésel que emite 95 gramos de CO2 por kilómetro consume alrededor de 3,7 litros de combustible por cada 100 km, mientras que un automóvil de gasolina consumiría 4 litros de combustible para alcanzar el mismo nivel de emisiones de CO2.

Otro de los principales cambios que traerá el WLTP será el impacto que tienen los equipamientos opcionales a la hora de configurar un vehículo nuevo. Hasta ahora, los vehículos contaban con un valor de consumo y de emisiones estático, es decir, aunque se le añadiese un techo solar, llantas de mayor pulgada o cualquier otro accesorio, el valor sería el mismo para ese modelo homologado con un determinado motor. Sin embargo, con el WLTP esto cambia, los vehículos se homologan con valores máximos y mínimos, de forma que, a la hora de configurar un vehículo nuevo, este valor es dinámico y va cambiando a medida que vamos añadiendo opcionales. Como ejemplo, añadir un techo solar incrementa de media 5gr de CO2 en las emisiones, pero también se verá incrementado con determinados tipos de pintura metalizada o incluso tapicerías u otros elementos interiores.

El IEDMT – El impacto más directo para los vehículos.

El WLTP afectará de igual manera a empresas y particulares a la hora de matricular un turismo nuevo por el llamado IEDMT (Impuesto Especial sobre Determinados Medios de Transporte.) Este impuesto de matriculación está estructurado en 4 tramos impositivos y se grava dependiendo el valor de CO2 homologado por el vehículo. Actualmente, todo vehículo turismo que homologa un valor de emisiones de hasta 120gr de CO2 por kilómetro está exento del pago de este impuesto. A partir de 121gr de CO2 por kilómetro empezaría a tributarse un 4.75% Sobre el PFF o valor de inversión para las flotas financiadas en modalidad de renting o leasing operativo, y llegando a un máximo de un 14.75% para los vehículos más contaminantes. No obstante, el Ministerio para la Transición Ecológica y el Reto Demográfico y el Ministerio de Hacienda ya han presentado un borrador del nuevo IEDMT dentro de la proposición de ley de cambio climático y transición energética presentada en las cortes en mayo de este mismo año.

Esta revisión del IEDMT pasaría de 4 a 8 tramos impositivos, gravando así con el impuesto cualquier vehículo con emisiones directas de CO2, ya que únicamente estarían exentos los vehículos eléctricos. Para hacernos una idea, un vehículo con 120gr de CO2, actualmente exento pasaría a tributar un 7% de su valor de compra, pero si además le añadimos que este vehículo en 2021 se matriculará con un CO2 mayor podría llegar a encarecerse hasta un 9%.

¿Y las empresas? ¿Están también afectadas?

Ahora que conocemos como impactará el WLTP en las emisiones de los vehículos, ¿Pueden las empresas españolas anticiparse a este impacto? ¿Qué efectos tendrá el WLTP en las flotas de vehículos en términos de emisiones y TCO? Estas preguntas están más candentes que nunca entre los gestores de flotas, y en base a los datos de los que disponemos hoy, podemos estimar como afectará a las nuevas matriculaciones a partir del 1 de enero de 2021.

El equipo de Arval Consulting, como expertos en movilidad corporativa han desarrollado un estudio de como impactará el WLTP en las flotas de vehículos en términos de TCO (Coste Total Operativo o de Propiedad) y también en emisiones, algo que no debemos obviar debido a los cada vez más ambiciosos planes de sostenibilidad y responsabilidad social corporativa de las empresas.

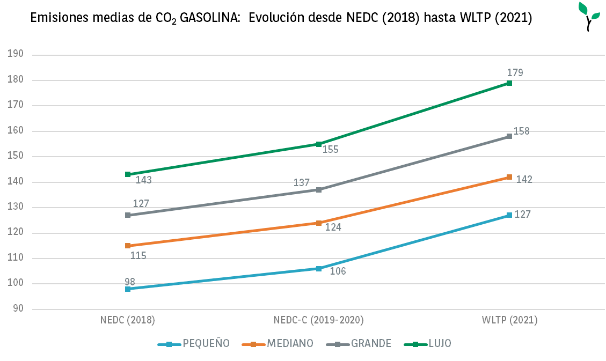

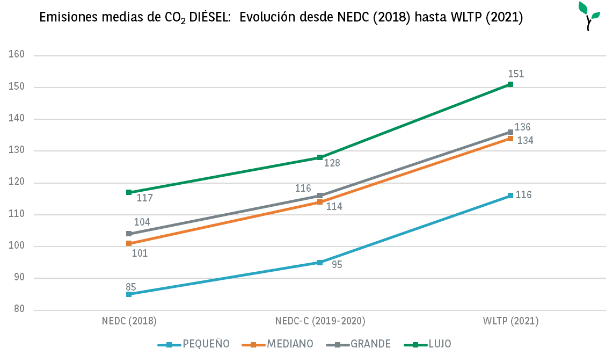

El estudio está realizado sobre vehículos turismos diésel y gasolina, que son sin duda los combustibles que se verán más afectados por esta nueva normativa, aunque no debemos olvidar que afectará también a los vehículos híbridos (cualquier modalidad) o propulsados a través de cualquier tipo de gas. El estudio se centra en los principales segmentos de vehículos representados en las flotas españolas, ponderado por el peso relativo de cada segmento en las mismas. El segmento más representado es el que Arval Consulting ha denominado como mediano o también conocido como segmento C. Además, Arval Consulting ha analizado el catálogo de vehículos en el mercado y como se han visto incrementados los valores WLTP desde la normativa NEDC (anterior a septiembre de 2018) pasando también por el valor transitorio (NEDC-C).

Emisiones: Incremento de NEDC-C a WLTP

Si tomamos como referencia el segmento C, el más común en las flotas de turismos, vemos con el diésel a partir de las matriculaciones de 2021, verá incrementado su valor medio de emisiones en casi un 18% frente a un 15% del mismo segmento en motor de gasolina. No obstante, esta cifra sube hasta un 33% en el diésel o el 23% del mismo segmento en motor de gasolina si nos retrotraemos al valor NEDC de 2018, por lo tanto, aquellas empresas que hayan matriculado sus vehículos con anterioridad a septiembre de 2018y opten por renovar su flota en 2021 son los que más impacto tendrán en sus flotas.

IEDMT: ¿En qué tramos se sitúan los vehículos con las diferentes normativas?

Arval Consulting ha estimado que con la normativa NEDC-C el 36% de los vehículos están exentos del pago del IEDMT, no obstante, con la segmentación realizada, los vehículos pequeños son los grandes beneficiados, dónde 3 de cada 4 vehículos estaría exento del pago de este impuesto. Estas cifras bajan si nos fijamos en el segmento de lujo, donde tan sólo 1 de cada 10 estaría exento. Con la normativa WLTP el paradigma cambia sustancialmente, ya que el porcentaje de vehículos pequeños que estarían exentos pasa a únicamente el 15%. El segmento mediano se situaría mayoritariamente en un tipo impositivo del 4.75% sobre el valor de compra y si nos fijamos en las flotas de lujo únicamente el 1% de los vehículos estarían exentos del pago del impuesto de matriculación y el grueso de su volumen se situaría en un 9.75% a tributar sobre el valor de compra. Arval Consulting estima que con la normativa WLTP, únicamente el 7% de los vehículos diésel y gasolina continuarán disfrutando de la exención del impuesto de matriculación. Recordamos, que este estudio está realizado bajo la regulación fiscal actual y que en el caso de que finalmente haya un cambio impositivo el IEDMT estas cifras se verán alteradas y ningún vehículo con motor de combustión estará exento del pago de este tributo.

Impacto Económico: ¿Cuál será el incremento mensual en cuota de renting y TCO total?

Es fácil anticipar el impacto económico, si conocemos el importe de compra del vehículo y sus emisiones, pero, ¿Qué sucede con las flotas financiadas a través de renting todo incluido? Si tomamos como referencia una financiación a 36 meses, el incremento medio en cuota para un vehículo mediano de gasolina será de 21€ adicionales frente a los 30€ del diésel. Esta diferencia es debida a que los vehículos gasolina ya se situaban en un tramo superior de IEDMT con la normativa anterior, por lo que la diferencia es menos acusada. Lo mismo sucede con los vehículos del segmento lujo o premium, donde el incremento para sus vehículos diésel será de hasta 51€ de media. Podemos decir que los vehículos diésel son los que más afectados se verán por este incremento.

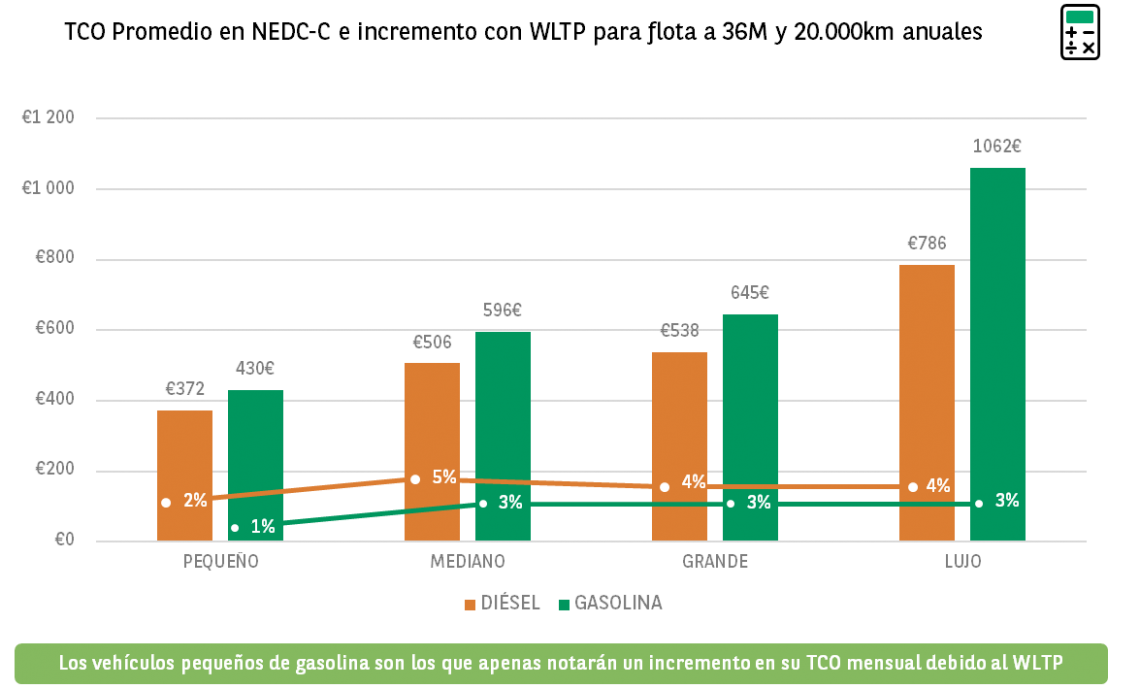

Si nos fijamos en el TCO (Coste Total Operativo o de Propiedad) de la muestra analizada por Arval Consulting, dónde se han analizado 40.000 vehículos de la flota de renting de Arval, vemos que el segmento de vehículo pequeño apenas verá incrementado su TCO mensual en un 1% para la gasolina y un 2% para el diésel. Estas cifras suben en el segmento más utilizado por las flotas españolas, el segmento mediano, donde apreciamos un incremento del 5% para el diésel y un 3% para la gasolina.

En términos de TCO, aunque a primera vista un incremento del 4% pueda parecer razonable, tenga en cuenta que este incremento está calculado sobre el valor NEDC-C o valor transitorio. Si su flota de vehículos es anterior a septiembre de 2018, este incremento puede llegar a ser de hasta el 10% para algunos segmentos.

Si su empresa dispone de un plan de reducción de huella de carbono, es hora de pensar en una transición energética de su flota, ya que, si opta por continuar introduciendo vehículos diésel y gasolina, esta huella crecerá en hasta un 36% según los datos analizados por Arval Consulting.

Para alcanzar los niveles de CO2 medios que fija la Unión Europea, será necesaria la electrificación del parque de vehículos, por ello es cada vez más común ver en las gamas de los fabricantes, vehículos híbridos (HEV), híbridos enchufables (PHEV) y eléctricos de batería o de pila de combustible (BEV o FCEV).

Arval Consulting puede asesorarle de manera personalizada sobre el impacto del WLTP en su flota de vehículos, le guiará en todo el proceso de anticipación e incluso de neutralización del impacto a través de su enfoque SMaRT (Sustainable Mobility & Responsibility Targets), Este enfoque le ayudará a definir sus ambiciones de sostenibilidad y le guiará por todo el proceso para alcanzar una transición energética ordenada que permita alcanzar los objetivos sostenibles para la movilidad de su actividad y empleados.