ARVAL MOBILITY OBSERVATORY 2022 Y SU BARÓMETRO DE FLOTAS DE MOVILIDAD

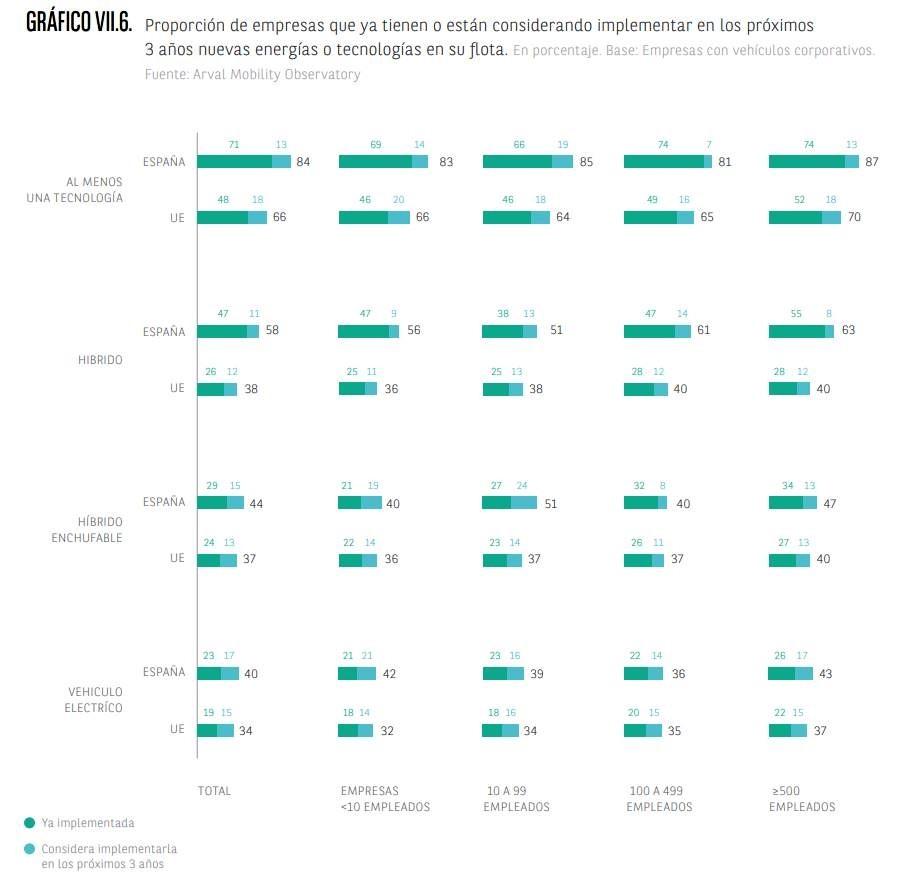

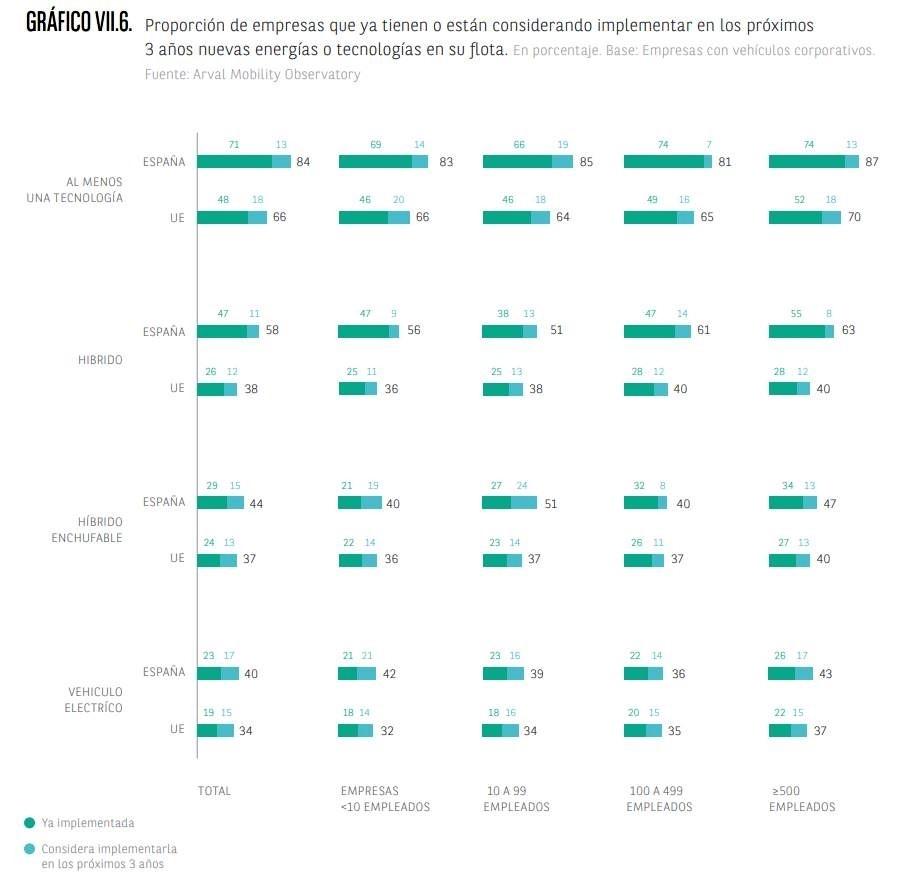

EL 84% DE LAS EMPRESAS ESPAÑOLAS YA CUENTA, O PREVÉ CONTAR, CON VEHÍCULOS ELECTRIFICADOS

- La recuperación del mercado automovilístico no se consolidará hasta 2023. Los escenarios dependerán de la evolución de la pandemia, de la crisis de los microchips y de la guerra entre Rusia y Ucrania, además de la nueva medición del impuesto de matriculación. Se prevén unas matriculaciones de 1.040.000 vehículos en 2022, un 2,8% más que en 2021, para superar los 1,1 millones de placas en 2023.

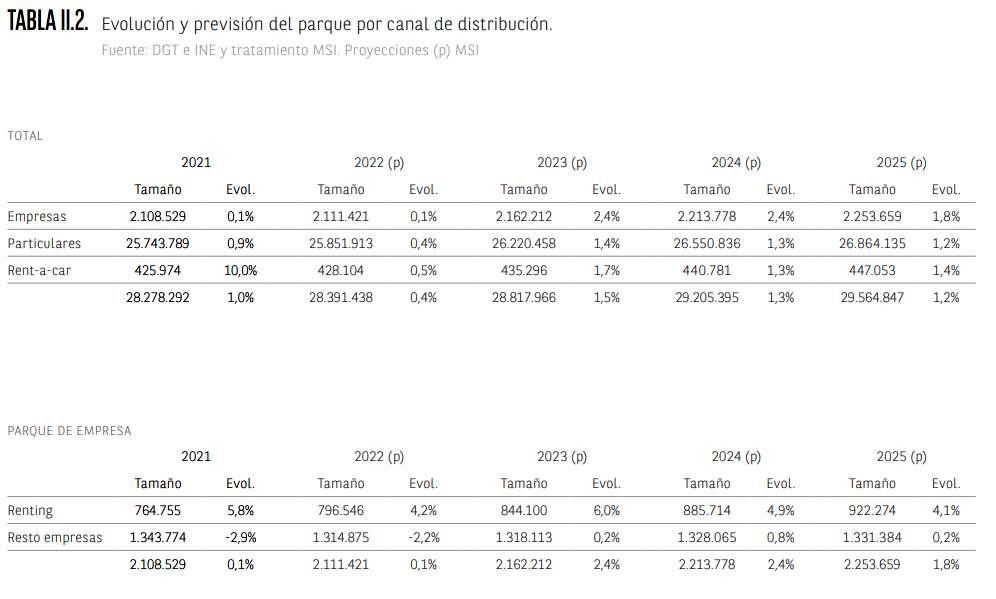

- El parque de vehículos de alquiler volvió a anotarse la mayor subida en porcentaje (10%) durante 2021, mientras que el de empresa apenas registró movimiento (0,1%) y el de particulares no completó el punto porcentual de subida. El parque de renting rozó las 765.000 unidades tras un importante impulso cercano al 6%

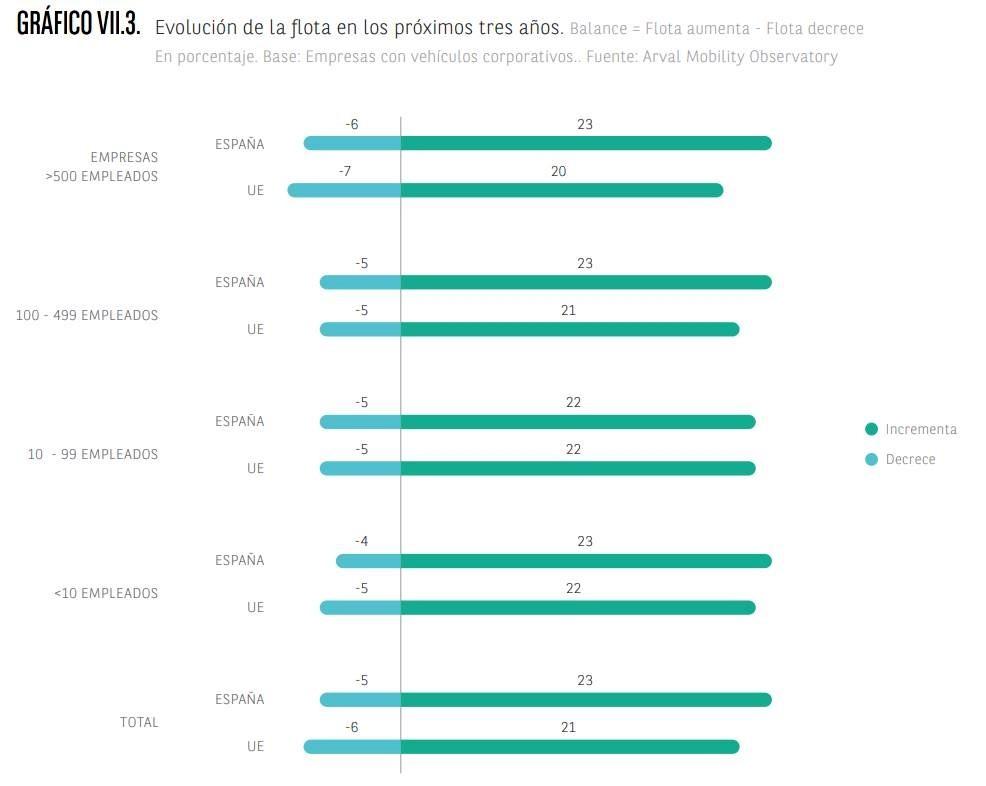

- El 21% de las firmas españolas mantienen las expectativas de crecimiento de sus flotas en los próximos tres años, frente al 39% de 2021.

- La preocupación por una movilidad más sostenible es una realidad: la mitad de las empresas ha tomado medidas para reducir las emisiones de sus flotas y el 84% ya cuenta, o prevé contar, con coches electrificados en los próximos tres años.

- Casi la mitad de las empresas carecen de puntos de recarga en sus instalaciones. La escasez de puntos públicos, principal inconveniente (44%) para los eléctricos.

- Solo el 6% de las compañías españolas introdujera comerciales ligeros eléctricos en sus flotas, aunque un 28% han implementado o tienen previsto acometer el cambio en el próximo trienio.

- El renting sigue aumentando su ventaja como la opción de financiación preferida por las empresas españolas (un 44%). España tiene el porcentaje de aceptación más alto (55%) del renting como sistema de financiación previsto.

Arval ha presentado la decimocuarta edición del ‘Arval Mobility Observatory’, un análisis de referencia sobre las tendencias de movilidad y la situación del mercado de la automoción en España. El ‘Barómetro’ de este estudio refleja las tendencias actuales, a medio y largo plazo, de la movilidad corporativa; en base a las entrevistas a 5.896 a gerentes de flota de veinte países en Europa. Como todos los años, el ‘Arval Mobility Observatory’ también ofrece un exhaustivo análisis y previsiones del mercado.

En su última edición, este estudio refleja cómo se ha reducido la incidencia de la crisis sanitaria y cómo España supera a la UE en el crecimiento de flotas de todos los tamaños de empresa. La preocupación por una movilidad más sostenible ya se encuentra instalada en la cultura de las firmas españolas y la mitad de ellas ya han tomado medidas para reducir las emisiones de sus flotas. La diversidad del mix energético y de las opciones electrificadas mantiene su crecimiento en las flotas corporativas: el 84% de las empresas ya cuenta o prevé implementar al menos una tecnología en los próximos tres años en sus flotas. El vehículo híbrido se mantiene como la opción que más convence y el 58% de las firmas españolas lo han introducido o introducirán en el próximo trienio, 20 puntos porcentuales más que la media de la UE. La elección de híbridos enchufables alcanzará el 44%, por un 40% de eléctricos. Casi la mitad de las empresas carecen de puntos de recarga en sus instalaciones y la escasez de puntos de recarga públicos es el principal inconveniente aducido (44%) para elegir modelos eléctricos.

El renting sigue aumentando su ventaja como la opción de financiación preferida por las empresas españolas para la adquisición de vehículos corporativos, pasando de 42% al 44%. España también tiene el porcentaje de aceptación más alto (55%) del renting como sistema de financiación previsto.

1. Barómetro

a) Aspectos de la flota

España supera a la UE en el crecimiento de flotas de todos los tamaños de empresa. El 21% de las firmas españolas mantienen las expectativas de crecimiento de una forma más moderada frente al ejercicio anterior. En el global, el 90% de las firmas locales no cambió sus planes por el virus, diez puntos más que en el resto del continente.

b)Transición Energética

La mitad de firmas españolas ya ha tomado medidas para reducir las emisiones de sus flotas. Reducir las emisiones de CO2 es la principal medida adoptada por las flotas (53%), por delante de lanzar otro tipo de contaminantes (40%), evitar la dispersión de Nox (39%) y de partículas finas (23%).

La preocupación por generar menos emisiones contaminantes (54%), racionalizar el gasto de combustible (64%) y cuidar la imagen pública de la empresa (41%) son las principales razones aducidas por las compañías españolas para incorporar nuevas energías o tecnologías a sus flotas. Otras razones son poder conducir en zonas urbanas restringidas (49%), mientras que cumplir con los objetivos corporativos, los incentivos fiscales y reducir el coste convence en el 35% de las ocasiones.

La diversidad del mix energético y de las opciones electrificadas mantiene su crecimiento. El 84% de las empresas ya cuenta o prevé implementar al menos una tecnología en los próximos tres años. El vehículo híbrido es la opción que más convence y un 58% introducirá este tipo de unidades en el próximo trienio, 20 puntos porcentuales más que la media de la UE, mientras que la elección de híbridos enchufables alcanzará el 44%. El 40% de las compañías prevé introducir unidades eléctricas.

La posibilidad de incorporar vehículos eléctricos en las flotas de vehículos comerciales ligeros creció el pasado año tanto en España como en el resto de la Unión Europea. De momento, sólo el 10% de las compañías españolas lo implementó el pasado año, aunque un 28% han acometido o tienen previsto acometer el cambio.

Casi la mitad de las empresas carecen de puntos de recarga en sus instalaciones, mientras que el 24% de las mismas tiene previsto instalarlo en el próximo año. Por su parte, el 24% de los conductores tiene que afrontar el coste de habilitar uno en su domicilio, cuota que cubriría el 23% de las firmas. El 17% de los empleados debe pagar la carga en las instalaciones de la firma, mientras que al 14% se lo facilita la empresa.

La escasez de puntos de recarga públicos es el principal inconveniente aducido por las firmas españolas (44%) para elegir modelos eléctricos. El mayor precio de estos vehículos (32%) o la imposibilidad de que los empleados los recarguen en sus domicilios (98%) son otras de las razones esgrimidas. Sólo el 14% de los empleados descarta utilizar este tipo de vehículos.

c) El renting como método de financiación

El renting es el sistema de financiación que tiene previsto utilizar el 34% de los compradores de vehículos pertenecientes a la Unión Europea. España es el país del Viejo Continente donde el porcentaje de aceptación es más alto (54%), seguido de cerca por Italia, Francia y Grecia, todas cerca del 50%. A escala mundial, Marruecos (62%) lidera el ranking seguido de Chile (55%) y Perú.

d) Políticas de Flota y gestión de movilidad

El 42% de las compañías españolas cuenta con al menos un servicio adicional para gestionar su flota. Entre los más requeridos se sitúa la formación para mejorar la seguridad (41%), las que permiten el ahorro de combustible (34%) o el reporte digital de las acciones al volante (32%).

El 69% de las firmas españolas utilizan al menos una solución de movilidad alternativa al coche de empresa, lo que las sitúa en el rango alto en comparación con los países de su entorno y por encima de la media de la UE (65%). Y otro 13% considera acometerlas en el próximo trienio.

La probabilidad de renunciar a la totalidad de la flota corporativa, o parte de ella, en favor de otras alternativas apenas cuenta con aceptación. La opción más valorada, aunque sólo obtiene el beneplácito del 14% de los consultados, sería la de alquilar vehículos a corto o medio plazo para transportar empleados.

e) Vehículo conectado

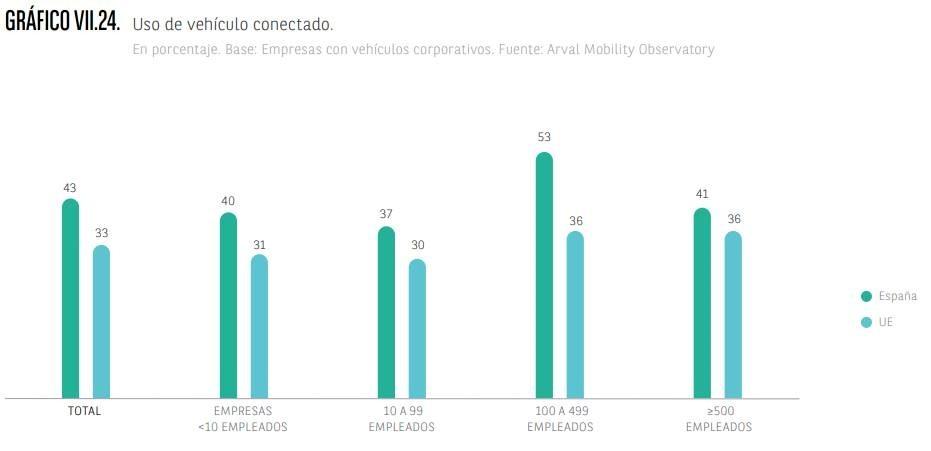

El uso de herramientas telemáticas o soluciones de coche conectado ya son incorporadas por el 43% de las flotas españolas, mientras que el resto de la UE apenas los utilizan un tercio. Más de la mitad (53%) de las firmas locales de entre 100 y 499 trabajadores disponen de estos dispositivos, seguidas de las que suman más de medio millar de empleados en plantilla (41%), casi el mismo porcentaje que acumulan las más pequeñas (40%) y por encima de las que emplean entre 10 y 99 personas (37%).

Conocer en todo momento la ubicación exacta de los vehículos y mejorar su seguridad es la principal razón de su uso (30%), seguidas por la mejora de la operatividad (28%) y de la seguridad de los conductores (16%). Otros argumentos son el de la reducción de costes (13%) y evitar el uso indebido de los mismos (20%), así como optimizar el uso del coche compartido (8%) y reducir el impacto medioambiental (6%).

2. Previsiones de mercado

La recuperación del mercado automovilístico español se efectuará en varias etapas y no se consolidará hasta 2023, ya que las previsiones apuntan a que el actual ejercicio todavía será un año de transición. Los escenarios dependerán de la evolución de la pandemia, de la solución de la crisis de los microchips y del desenlace de la guerra entre Rusia y Ucrania, además de la subida del impuesto de matriculación. Por todo ello, las estimaciones señalan que a lo largo del presente ejercicio se matricularán cerca de 1.040.000 vehículos, un 2,8% más que en 2021, para superar los 1,1 millones de placas en 2023, cifra todavía por debajo del objetivo marcado por el sector de automóvil. En 2024 el mercado avanzaría otro 11,7%.

La incertidumbre aparejada a la crisis del Covid-19, el aumento del precio de los combustibles y la falta de oferta ha afectado en los últimos años al canal de los particulares, muy reacios al desembolso de importantes cantidades en tiempos de incertidumbre, pero que podían comenzar este año a dar salida a este ahorro embolsado. Las matriculaciones apenas avanzarán un 8,4% y quedarán ligeramente por encima de las 450.000 unidades en este canal en 2022. El canal de empresa crecerá algo menos en porcentaje (5,4%) mientras que el del alquiler será el segmento que más caiga porcentualmente, al retroceder un 16,4%.

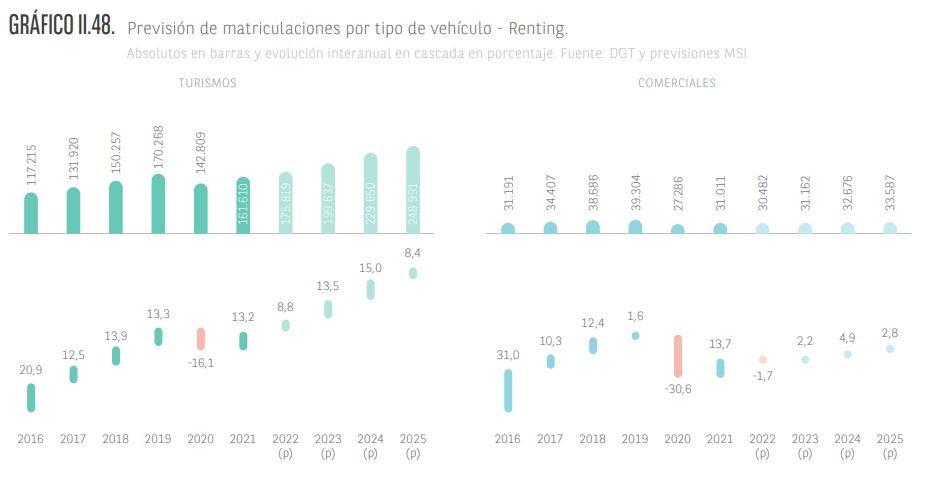

En el caso del renting se prevé que las cifras prepandemia se superen a lo largo del presente ejercicio en el caso de los turismos, en el que se rozarían las 176.000 matriculaciones. El segmento de comerciales comenzará a repuntar a partir de 2023, pero siempre en términos menores a los anotados en los años que precedieron a la crisis sanitaria.

3. Análisis de mercado 2021

El mercado del automóvil siguió sufriendo en 2021 las secuelas de la pandemia y apenas creció un 1%. Las previsiones indican que a medida que se superen las sucesivas oleadas del Covid-19 y finalice la crisis de componentes se dinamizará el mercado. Otra consecuencia indeseada es el aumento de antigüedad del parque automovilístico, que se sitúa en torno a los trece años.

a) Evolución y previsión del parque

El parque automovilístico español alcanzó un volumen de 28,3 millones de unidades en el ejercicio 2021 tras crecer un 1% en relación con el ejercicio anterior, aunque aún sufrió las secuelas del frenazo en las compras inducido por la pandemia. La densidad de vehículos por habitante avanzó también un 1%, con lo que se contabilizan 598 vehículos por cada 1.000 ciudadanos, seis más que en 2021. Las previsiones de crecimiento se mantienen a la baja para este año, para avanzar a partir de 2023.

El parque de vehículos de alquiler volvió a anotarse la mayor subida en porcentaje (10%) durante 2021, mientras que el de empresa volvió a acusar la desaceleración causada por el Covid-19 y apenas registró movimiento (0,1%) y el de particulares no completó el punto porcentual de subida. Las previsiones apuntan a que durante 2022 los segmentos de alquiler y particulares experimentarán ligeros crecimientos cercanos al medio punto porcentual, mientras que seguirá la atonía entre las empresas, que retomarán el crecimiento en 2023. El canal del renting rozó las 765.000 unidades tras un importante impulso cercano al 6% que se atemperará en la presente campaña, aunque retomará el impulso el ejercicio venidero.

El parque automovilístico español se sitúa entre los más viejos de Europa con una edad media que ya supera los 13 años. De este modo, el 64,6% de las unidades que circularon en 2021 por las carreteras españolas contaba con más de diez años de vida y casi otro 10% superara los siete.

Las emisiones de CO2 se situaron en 2021 los niveles más bajos de la serie histórica, para situarse en 127 gramos por kilómetro, un descenso del 1,5% en términos interanuales. Este descenso se produjo en todos los canales, pero con mayor incidencia en el de renting.

b) Evolución de las matriculaciones

La cronificación de la pandemia y la falta de componentes propiciaron otro mal año para las ventas de vehículos nuevos. El descenso de matriculaciones más importante se lo anotó el canal de particulares, que cedió más de un 14% ante la inestabilidad vigente, mientras que el de alquiler recuperó gran parte del terreno perdido en el ejercicio precedente. Las placas de las empresas apenas crecieron un 2,7%.

El principal descenso en el número de matriculaciones se lo anotó en 2021 el segmento de las automatrículas y el kilómetro cero, que cedió un 34,3% en comparación con el año anterior, en el que ya había acusado un importante descenso, mientras que el canal de exportación cayó un 4,1%. Las firmas de renting recuperaron terreno y se anotaron avances del 13,2% en comparación con el ejercicio precedente, secundadas por las de leasing y compra directa, que aumentaron más de un 9%.

Las motorizaciones de gasolina recuperaron parte de la cuota de mercado perdida durante la pandemia y se mantuvieron al frente de las preferencias al alcanzar el 48% de la cuota y sumar 485.275 nuevas unidades. Los modelos diésel perdieron el terreno conquistado en 2020 y se quedan en el 34,6%, al matricular 57.511 unidades menos que durante el ejercicio precedente, mientras que el resto de las opciones ya suponen el 17,4%.

La gama de vehículos eficientes mantuvo la combinación de la gasolina con el motor eléctrico como la opción más aceptada por el mercado y sumó 91.001 matriculaciones, mientras que los vehículos híbridos, en sus diversas combinaciones, se sitúan en los siguientes escalones y sumaron entre todas 162.000 matriculaciones en 2021. Los modelos eléctricos siguen al alza tras añadir 26.433 unidades y sobrepasan a las motorizaciones que utilizan el gas licuado del petróleo (GLP), que se vieron relegadas a la sexta posición con 15.384 nuevas placas.

Sobre Arval Mobility Observatory: