ARVAL MOBILITY OBSERVATORY 2021: CRECE EL OPTIMISMO, LA SOSTENIBILIDAD Y LA MOVILIDAD COMO FACTOR ESTRATÉGICO EMPRESARIAL

- En 2021 se matricularán 1.160.000 vehículos, casi un 15% más que en 2020. En 2022 se superarán los 1,3 millones de placas y en 2023 el mercado avanzará otro 9,6% (1.473.000) para consolidarse en 2024 (1.516.000 unidades).

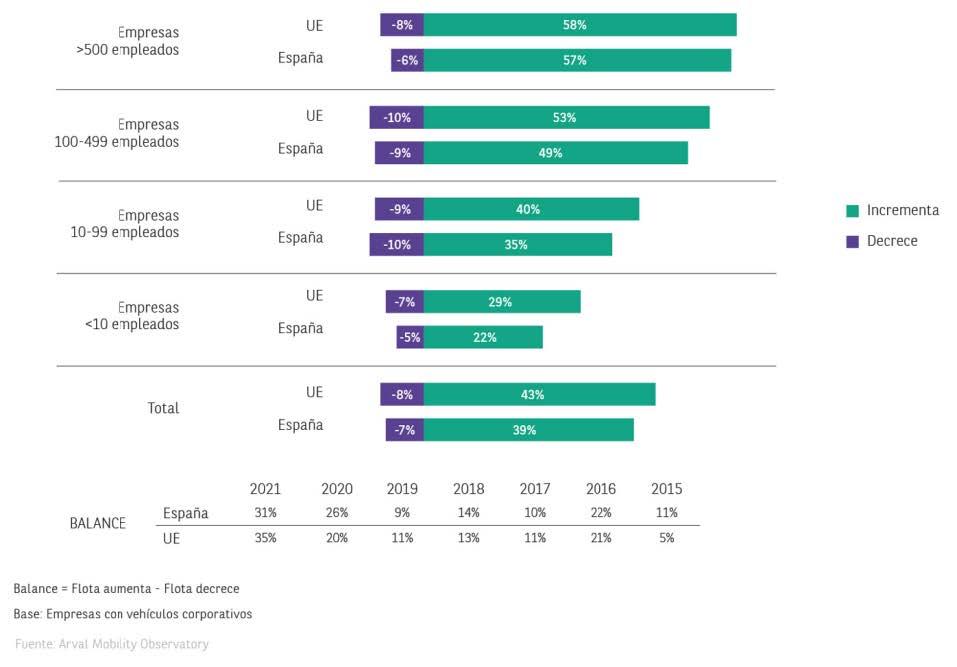

- El 31% de las firmas españolas mantienen las expectativas de crecimiento de sus flotas en el presente y el próximo ejercicio (el 26% en 2020).

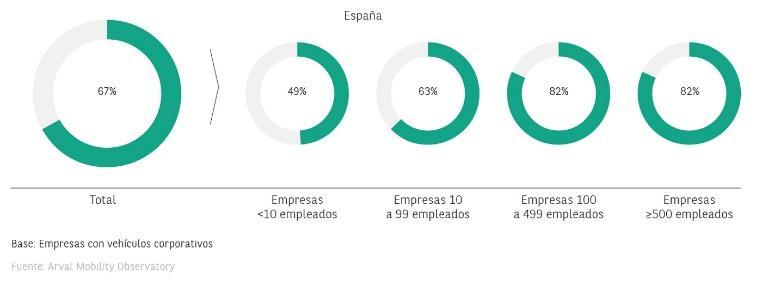

- Preocupación por una movilidad más sostenible: el 67% de las compañías han tomado medidas para reducir las emisiones de sus flotas (en 2019 era el 43%) y el 79% prevé implementar la electrificación en los próximos tres años.

- El 59% de las compañías ve la movilidad de todos sus empleados como un factor estratégico de la empresa y el 66% ha implementado planes de movilidad.

- El coche privado es el principal medio de transporte utilizado por los empleados para acudir al puesto de trabajo (61%), opción que ha crecido a causa de la crisis sanitaria por delante del transporte público (16%), coche compartido (7%), vehículos de dos ruedas (6%), ride sharing (6%) y bici eléctrica (2%).

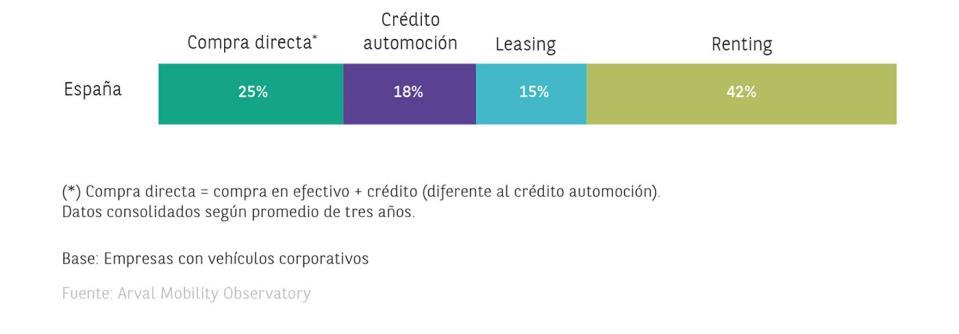

- El renting aumenta su ventaja como la opción de financiación preferida por las empresas españolas (42%) para la adquisición de vehículos corporativos, por delante de la compra directa (25%) y con una gran ventaja sobre el crédito automoción (18%) y el leasing (15%).

En su decimotercera edición, el ‘Arval Mobility Observatory’ vuelve a ser un ancla de referencia sobre las tendencias de movilidad y el mercado de la automoción. Como todos los años, ofrece un exhaustivo análisis del mercado del automóvil y sus previsiones para los próximos años. Y por otro lado, el barómetro (realizado con entrevistas a 5.600 gerentes de flota de 20 países), refleja las tendencias actuales, a medio y largo plazo de la movilidad corporativa.

La presente edición del ‘Arval Mobility Observatory’ refleja el efecto de la pandemia en el mercado y en la movilidad. Tras el impacto inicial, el barómetro transmite un optimismo en la recuperación de las flotas, que en España es incluso mayor que en Europa. También refleja la creciente preocupación de las empresas por la huella de carbono, las medidas que ya están tomando, y las que tienen previsto tomar para reducir el impacto ambiental de sus flotas. Y muestra cómo la movilidad es un factor estratégico cada vez más importante en las empresas.

1. Barómetro

a) Previsión de crecimiento

Las restricciones a la movilidad asociadas a la pandemia provocada por el Covid-19 tuvieron un impacto más acusado en la flota de vehículos comunitaria (62%) que en la española (52%).

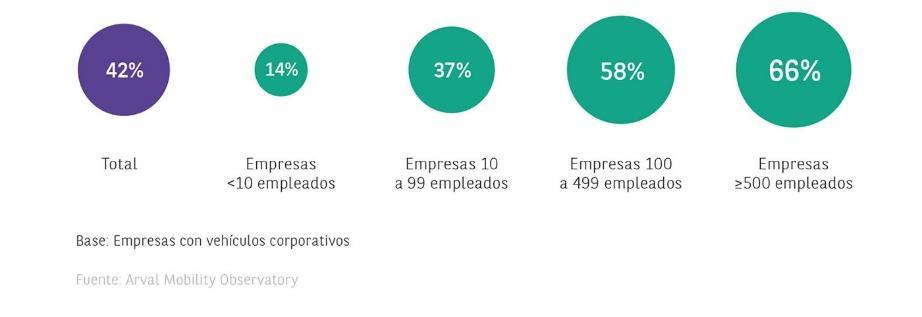

Las firmas españolas mantienen las expectativas de crecimiento de sus flotas en los próximos años, con el presente y el próximo ejercicio liderando los aumentos. El 31% de las compañías prevé crecer este año en ese sentido, por el 26% que lo hizo en 2020.

b) Sostenibilidad

La preocupación por una movilidad más sostenible ya se encuentra instalada en la cultura de las firmas españolas. El 67% de las compañías ya han tomado medidas para reducir las emisiones de sus flotas (en 2019 era el 43%), con las empresas de gran tamaño a la cabeza, ya que el 82% de las que superan el centenar de trabajadores han implementado actuaciones en este sentido, sin olvidar que la mitrad de las pymes también realizó actuaciones en este aspecto. Reducir las emisiones de CO2 es la principal medida adoptada por las flotas españolas (80%), por delante de evitar la dispersión de Nox (35%) y de partículas finas (31%).

c) Electrificación

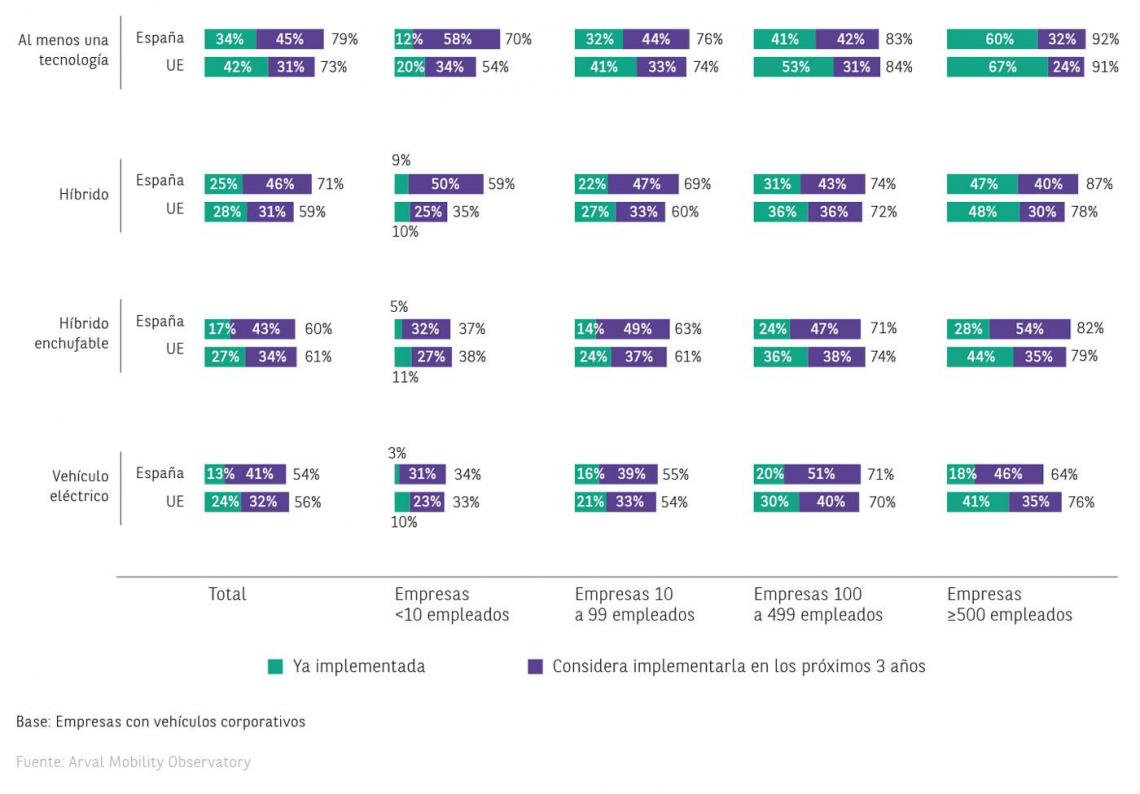

La diversidad del mix energético y de las opciones electrificadas mantiene su crecimiento en las flotas corporativas. El 79% de las empresas prevé implementar al menos una tecnología en los próximos tres años. La opción que más convence es el vehículo híbrido: el 71% introducirá este tipo de unidades en el próximo trienio, 12 puntos porcentuales más que la media de la UE; mientras que la elección de híbridos enchufables alcanzarán el 60%. El 54% de las compañías prevé introducir unidades eléctricas.

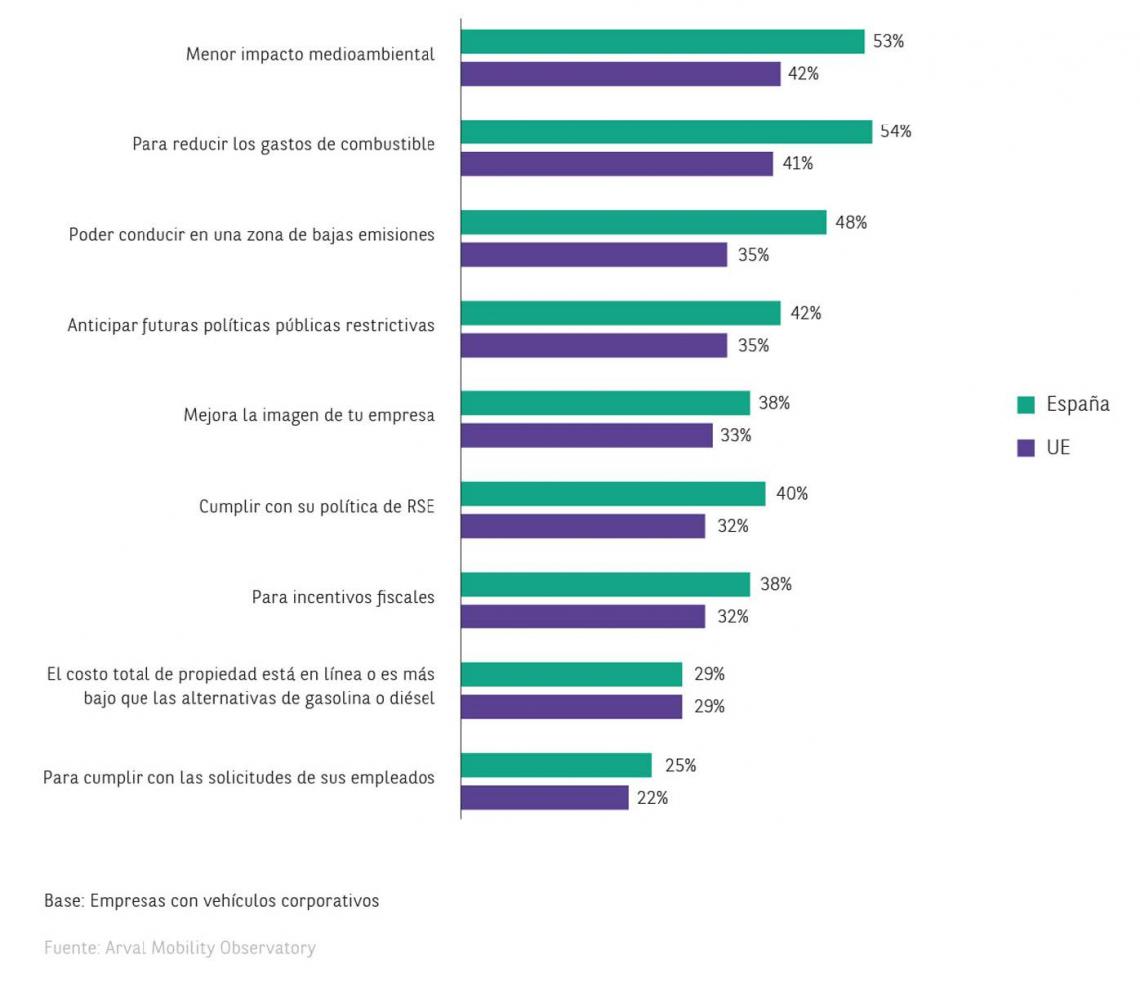

Los motivos para implementar o considerar nuevas energías o tecnologías en la flota son racionalizar el gasto de combustible (54%) y generar menos emisiones (53%). Otro aspecto común es poder conducir en zonas restringidas al tráfico en las ciudades (48%) o anticiparse a futuras normativas (42%) a la vez que cumplir con las propias políticas de RSC (40%), mejorar la propia imagen (38%) y optar a incentivos fiscales (38%).

El 42% de las firmas españolas ya cuenta con puntos de carga para sus vehículos enchufables. La escasez de puntos de recarga públicos es el principal inconveniente aducido por las firmas (58%) para optar por modelos eléctricos. El mayor precio de estos vehículos (54%) o la imposibilidad de que los empleados los recarguen en sus domicilios (41%) son otras de las razones esgrimidas. Sólo el 17% descarta utilizar este tipo de vehículos.

d) La movilidad como factor estratégico

El 59% de las compañías ve la movilidad de todos sus empleados como un factor estratégico de la empresa. Casi tres cuartas partes de las grandes firmas y el 72% de las que superan el centenar de empleados así lo consideran. Seis de cada diez firmas españolas que consideran la movilidad como factor estratégico, planean disponer de un plan de movilidad en los tres próximos años.

El 66% de las empresas tienen implementados planes de movilidad, el 78% en las grandes. De todas ellas, el 80% ya contaba con un plan, y el 20% restante lo ha implementado debido a la crisis del Covid. Las firmas que rondan el centenar de empleados son las más preocupadas por este aspecto en contraposición con las pymes.

Lograr que los coches de empresa sean más sostenibles y ofrecer soluciones de trabajo flexible son los principales factores a la hora de elaborar los planes de movilidad, seguidos por facilitar el trabajo desde casa, las herramientas para compartir vehículos o el plantearse el traslado de las sedes corporativas al centro de las ciudades.

e) Tendencias de financiación

El renting aumenta su ventaja como la opción de financiación preferida por las empresas españolas (42%) para la adquisición de vehículos corporativos, por delante de la compra directa (25%) y con una gran ventaja sobre el crédito automoción (18%) y el leasing (15%), que cedieron cuota en comparación con el ejercicio anterior.

El renting flexible es una tendencia. El 83% de empresas españolas tiene la intención de desarrollar renting flexible frente al 76% de la media europea. Solo Turquía (91%), Francia e Italia (89%), Dinamarca y Finlandia (86%), superan el dato de España.

f) Gestión de movilidad

El coche privado es el principal medio de transporte utilizado por los empleados para acudir al puesto de trabajo (61%), opción que ha crecido a causa de la crisis sanitaria por delante del transporte público (16%), del coche compartido (7%), de los vehículos de dos ruedas (6%), del ride sharing (6%) y la bici eléctrica (2%). Patinetes, bicicletas y lo que consideramos micromovilidad, ganan adeptos poco a poco.

La utilización de vehículos de alquiler y el renting flexible son las principales alternativas que manejan las compañías españolas al coche de empresa en los próximos tres años, por delante de la utilización de aplicaciones para contratar soluciones de movilidad o la elaboración de presupuestos a este fin. El uso del transporte público, compartir vehículo en trayectos de larga distancia y esporádicos (ride sharing) o compartir coche corporativo son otras de las modalidades utilizadas. Las compañías nacionales se parecen cada vez más en sus usos de movilidad al resto de sus pares europeos.

Más de ocho de cada diez firmas españolas valora aceptar otras alternativas al coche de empresa (Car sharing, Ride sharing, Mobility Budget, Private lease) en el próximo trienio, sólo dos puntos porcentuales menos que la media comunitaria.

g) Coche conectado y servicios asociados

España sigue liderando la conexión de los vehículos de flota en un 32% frente al 29% europeo. Un 85% de las empresas de más de 500 empleados la usan, frente al 81% de las homólogas europeas. Localizar los vehículos y mejorar la eficiencia operativa son las dos principales razones argumentadas por las empresas que conectan sus vehículos

La implantación de servicios adicionales que ayuden a gestionar la movilidad cada vez cuenta con mayor aceptación entre las compañías españolas, ya que el 82% de las mismas mostraron su interés en al menos un servicio adicional. El renting de vehículos usados y el flexible se sitúan como las opciones preferidas, por delante de las herramientas que ayudan a reducir el gasto de combustible. La formación en conducción ecológica y segura, cuadros de mando digitales y telemática son otras de las alternativas consideradas.

2. Previsiones de mercado

La recuperación del mercado automovilístico español se efectuará en varias etapas y no se consolidará hasta 2022, siempre que la economía se reactive antes de la segunda mitad de 2021, si la pandemia lo permite. Las previsiones apuntan a que a lo largo del presente ejercicio se matricularán cerca de 1.160.000 vehículos, casi un 15% más que en 2020; distribuidos en 471.138 de empresa, 530.783 particulares y 156.859 de rent a car.

En 2022 se superarán los 1,3 millones de placas, cifra cercana al objetivo marcado por el sector de automóvil, que considera que es la cifra mínima que corresponde a un país como España. En 2023 el mercado avanzaría otro 9,6% (1.473.000) para consolidarse en 2024 (1.516.000 unidades).

Los todoterrenos más económicos retoman la senda iniciada en los tiempos anteriores al Covid-19 y volverán a ser los modelos más demandados en 2021, de los que se espera que se matriculen casi 300.000 unidades, por delante de los modelos más pequeños o de mediano tamaño, que sumarán 188.430 y 172.056 unidades, respectivamente. Los mayores avances porcentuales corresponderán a los vehículos de lujo y a los monovolúmenes compactos.

En el caso del renting, los todoterrenos más económicos también serán los más requeridos y sumarán más de 43.754 nuevas placas, un 19% más, por delante de los vehículos de tamaño medio, que rozarán las 30.000 incorporaciones y crecerán un 7%. Mientras, los monovolúmenes compactos (10,5%) añadirán 21.664 unidades al sector. Destaca el ascenso del 12,7% de los modelos de lujo.

3. Análisis de mercado 2020

El mercado del automóvil fue, junto con la industria hotelera y la turística, el gran damnificado por la pandemia en 2020, año en el que sumó 10 meses en negativo. El parón provocado por el coronavirus y el reto de fabricar coches bajo las nuevas exigencias medioambientales (WLTP y WLTP, y norma de Emisiones de Combustible medias Corporativas), lastraron al sector, que vio como el estado de alarma llegó a paralizar toda la cadena de valor (fábricas, concesionarios, talleres y proveedores).

a) Por canales

El descenso de matriculaciones más importante se lo anotó el canal de alquiler, muy golpeado por la falta de turistas y las restricciones a la movilidad, que cedió el 56% en comparación con 2019. Las placas de particulares cayeron un 27,2%, mientras que las de empresas se dejaron un 24,5%. La caída en el número de matriculaciones se repartió en 2020 entre todos los integrantes del canal de distribución, pero el impacto fue más acusado en las automatrículas y el kilómetro cero, segmento que cedió un 36% en comparación con el año anterior, en el que ya habían acusado un fuerte descenso. El canal de exportación también aceleró la tendencia a la baja tras caer un 27,3%, mientras que leasing y compra directa se anotaron un retroceso del 21% en comparación con el ejercicio precedente. El renting aguantó mejor el golpe, aunque perdió casi un 19% de placas, con lo que se cortó la racha ascendente de los últimos años.

b) Por segmentos

Los todoterrenos más pequeños volvieron a liderar las preferencias de los consumidores al sumar más de 253.000 nuevas placas, aunque en porcentaje perdieron más de un 30% en comparación con 2019. Los modelos de tamaño medio, con casi 160.000 unidades, se situaron en segundo lugar por delante de las unidades más pequeñas, que rondaron las 155.000. El monovolumen compacto mantuvo su importancia en el mercado pese a ceder más de un 30% y sumar 105.696 vehículos.

La flota de vehículos destinados al renting retrocedió 16,1% en comparación con 2020. De nuevo los todoterrenos bajos lideraron las preferencias, pese a descender su demanda un 12,4% en comparación con el ejercicio anterior y añadir 36.758 placas. Los turismos de gama media fueron la segunda opción más requerida por delante del monovolumen compacto. Los primeros, con 26.103 unidades, cedieron un 19,2% en comparación con 2019, mientras que los segundos, con 19.607 ejemplares, perdieron un 5,5%.

c) Mix energético

Los modelos de gasolina perdieron parte de la cuota de mercado alcanzada en los dos ejercicios anteriores, aunque lideraron las preferencias con el 46,6% y sumar casi 471.000 nuevas unidades. Los modelos diésel recuperaron algo de cuota (40,4%) y sumaron 407.606 matrículas, mientras que el resto de las opciones ya supone el 13%.

La gama de vehículos eficientes mantuvo a los híbridos (HEV) como la opción más aceptada por el mercado y sumó 73.480 matriculaciones, mientras que los vehículos mild hybrid (MHEV), tanto en su versión gasolina como diésel, ya copan las primeras posiciones con cerca de 63.000 nuevas matriculaciones entre ambas. Los eléctricos sumaron 20.160 unidades, por las 6.783 de los híbridos enchufables. Las motorizaciones de gas licuado del petróleo (GLP) sumaron menos de 10.789 nuevas placas, mientras que las de GNC alcanzaron las 4.371 unidades.

En el renting, el diésel continua perdiendo peso y pasa del 60,7% al 57,1% en 2020. Aumentó la adquisición de vehículos que se mueven por medio de combustibles alternativos en 2020. La combinación de electricidad y gasolina vuelve a ser la más demandada y superó las 13.600 matriculaciones, números no obstante inferiores a los del año previo. Los modelos híbridos que utilizan diésel ganan presencia en las preferencias por delante de las combinaciones de gasolina y electricidad y a las de los híbridos con este combustible y superan a los eléctricos puros. Por último, los vehículos híbridos enchufables ya triplican presencia con respecto el año precedente.

d) Emisiones y etiqueta medioambiental

Las emisiones a la atmósfera mantuvieron la tendencia descendente de los últimos años en el segmento de los turismos, al incorporarse unidades más respetuosas con el medio ambiente. Los nuevos vehículos emitieron una media de 110 gr/km de CO2, lo que supuso un descenso de casi un 7% en términos interanuales. Este descenso se produjo en todos los canales, pero con mayor incidencia tanto en el de renting como en el de empresa. En el canal del renting el número de matriculaciones en el rango menos contaminante ya se sitúa en el 72%.

e) Precio

El precio medio de los turismos que circula por las carreteras españolas registró por segundo año consecutivo un importante incremento, que le llevó a superar los 2.000 euros por unidad, hasta alcanzar los 29.413 euros. Los turismos destinados al renting experimentaron un fuerte ascenso, al situarse en 34.250 euros de media, mientras que en los dedicados al canal de empresa registraron la mayor subida de precio porcentual, del 7,3%, para alcanzar los 33.640 euros.

f) Equipamiento

La integración de elementos en el vehículo que permiten una conducción más fluida y segura se abre paso en las preferencias de los usuarios. Se impone el sistema de ayuda al aparcamiento, integrado en más del 26% de los coches e incluso cerca del 9% ya permite que el conductor no maniobre para estacionar. El resto de las funcionalidades están relacionadas con el manejo del vehículo en ruta, con las que impiden el cambio involuntario de carril como las más demandadas (18,3%), seguidas de las que permiten mantener una velocidad constante (16,9%) o las que evitan el ángulo muerto del retrovisor (16,5%). Los sistemas de frenado de emergencia (14,8%) o para mitigar golpes (13%) se sitúan por delante de los que reconocen las señales de tráfico (12,4%).

Los vehículos financiados vía leasing superan al resto de modalidades en la adopción de las diferentes opciones de ayuda a la conducción con la excepción del sistema de ayuda al aparcamiento y el de mitigación de impactos, más implantados en las unidades de renting. Un año más, los coches de compra directa son los que cuentan con menor número de opciones de seguridad. Los sistemas de ayuda al aparcamiento, de control crucero y de mantenimiento de carril son las opciones más requeridas.