ARVAL MOBILITY OBSERVATORY 2023

CRECE HASTA EL 88% EL PORCENTAJE DE LAS EMPRESAS ESPAÑOLAS QUE YA CUENTA, O PREVÉ CONTAR, CON VEHÍCULOS ELECTRIFICADOS EN LOS PRÓXIMOS TRES AÑOS.

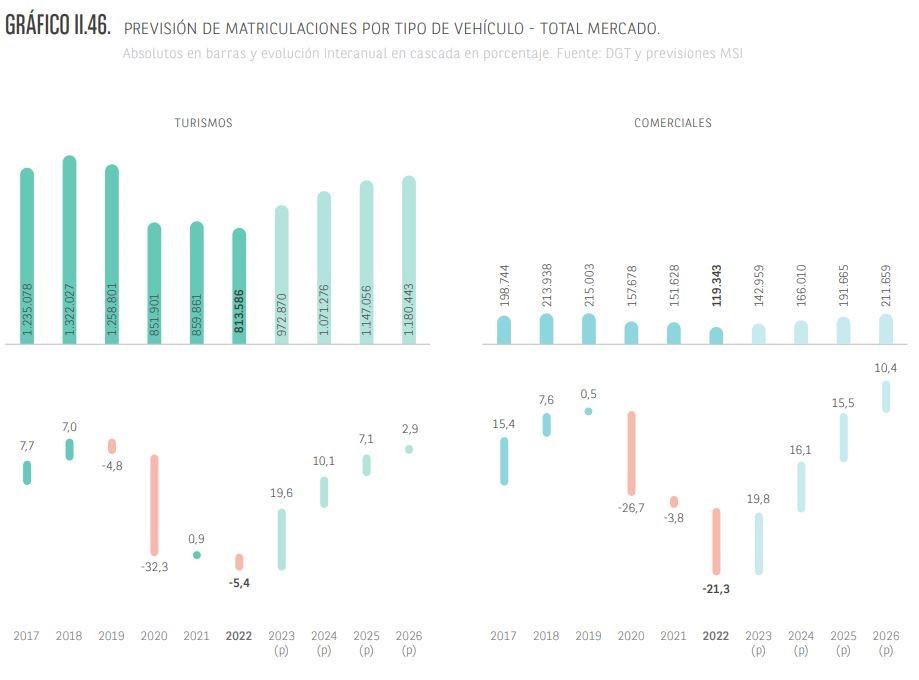

- La recuperación del mercado automovilístico español se iniciará este ejercicio y se consolidará en los próximos años, para alcanzar en 2026 las cifras previas a la pandemia. Se prevén unas matriculaciones de 1.115.829 vehículos (972.870 turismos y 142.929 comerciales), un 19,6% más que en 2022; y el fin de la atonía de las matriculaciones en el canal de particulares, que crecerá cerca del 16%.

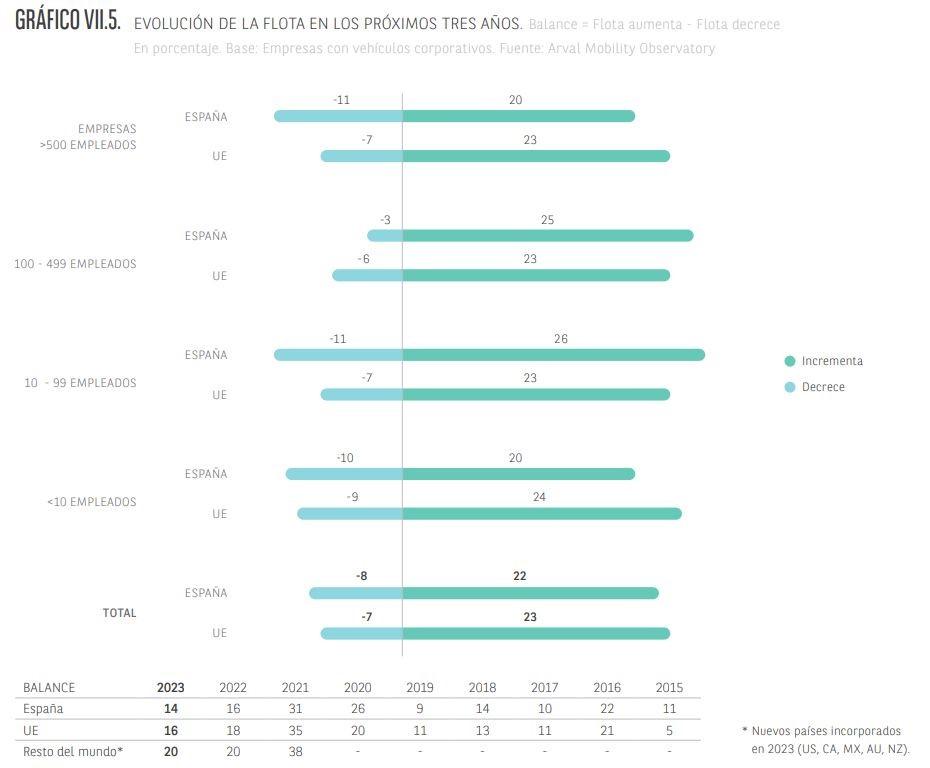

- El 14% de las firmas españolas mantienen las expectativas de crecimiento de sus flotas en el presente y el próximo ejercicio, dos puntos menos que en 2022.

- La preocupación por una movilidad más ecológica sigue creciendo en la cultura de las firmas españolas. El vehículo híbrido es la opción que más convence y el 70% de las firmas españolas lo introducirá en el próximo trienio.

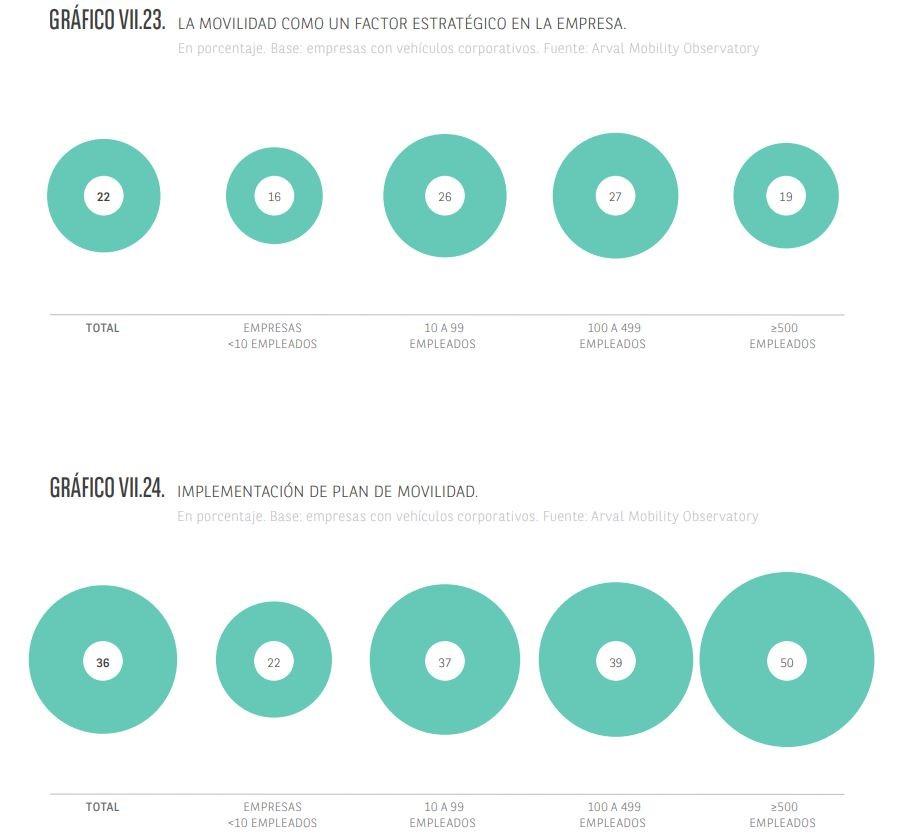

- El 22% de las compañías españolas considera la movilidad como un factor estratégico y el 36% ya ha desarrollado un plan de movilidad.

- La incorporación de vehículos eléctricos en las flotas de comerciales ligeros ha visto reducidas sus expectativas tanto en España como en el resto de la UE.

- Algo más de la mitad de las empresas españolas prevé implementar la opción del renting como método de financiación de su flota, una previsión es más extendida en España que en el conjunto de la UE.

Arval ha presentado la decimoquinta edición del ‘Arval Mobility Observatory’, que a lo largo de estos quince años se ha consolidado como el análisis de referencia sobre las tendencias de movilidad y la situación del mercado de la automoción. Por un lado, el informe ofrece un exhaustivo análisis y previsiones del mercado; por otro, el Barómetro refleja las tendencias actuales, a medio y largo plazo, de la movilidad corporativa; en base a las entrevistas a 8.622 gerentes de flota de veinte países (300 de ellas, en España). Por primera vez se añaden datos de países de otras zonas importantes para el sector, como EEUU, Canadá, México, Australia y Nueva Zelanda.

En su última edición, este estudio refleja cómo las firmas españolas mantienen las expectativas de crecimiento de sus flotas para este ejercicio, aunque menos de la media europea y del resto del mundo. Los principales retos que tendrán que afrontar las flotas serán la implantación de combustibles alternativos, gestionar el aumento en los plazos de entrega de los vehículos, así como el crecimiento de las zonas de bajas de emisiones en las principales ciudades y la subida del precio de los automóviles.

El 22% de las compañías españolas considera la movilidad como un factor estratégico para su funcionamiento y el 36% ya ha desarrollado un plan de movilidad. El 77% cuenta con al menos un servicio adicional para gestionar su movilidad; y el 70% utiliza, al menos, una solución de movilidad al coche de empresa. El aumento del teletrabajo ha motivado que el 20% de las empresas españolas haya realizado cambios en sus políticas de movilidad o se planteen implementarlos.

La preocupación por una movilidad más ecológica sigue creciendo en la cultura de las firmas españolas. La diversidad del mix energético y de las opciones electrificadas mantiene su crecimiento en las flotas corporativas: el 88% de las empresas ya cuenta o prevé implementar al menos una tecnología en los próximos tres años; con el vehículo híbrido como opción más demandada.

Algo más de la mitad de las empresas españolas prevé implementar la opción del renting como método de financiación de su flota. Esta previsión es más extendida en España que en el conjunto de la UE.

1. Barómetro

- Aspectos de la flota

Las firmas españolas mantienen las expectativas de crecimiento para este ejercicio, aunque en menor medida que en 2022. El balance en España (el tanto por ciento de las que prevén crecer menos las que prevén decrecer) es positivo (14 puntos), aunque decrece respecto a 2022 (16) y es ligeramente inferior que la media tanto europea (16) como del resto del mundo (20). En lo que se refiere al próximo trienio, el 22% de las compañías españolas espera incrementar su número de vehículos, un punto porcentual menos que en el resto de países europeos.

- Electrificación y mix energético

El 88% de las empresas ya cuenta o prevé implementar al menos una nueva energía o tecnología de movilidad en su flota en los próximos tres años. El vehículo híbrido sigue creciendo como la opción que más convence y el 70% de las firmas españolas (12 puntos más que en 2022), lo introducirá en el próximo trienio, 26 puntos porcentuales más que la media de la UE. La elección de híbridos enchufables alcanzará el 49% (5 puntos más que en 2022), por un 40% de eléctricos (un punto más que el año pasado). Ha bajado desde la mitad, hasta un tercio, el porcentaje de las empresas que carecen de puntos de recarga en sus instalaciones. La escasez de puntos de recarga públicos es el principal inconveniente aducido para elegir modelos eléctricos, pero ese porcentaje cae 22 puntos respecto al año pasado.

Los motivos para implementar combustibles alternativos en las flotas están dominados por los incentivos fiscales y la reducción de costes, aunque también entran en juego el impacto medioambiental y la mejora de la imagen de la empresa. En Europa destacan el impacto medioambiental, la reducción de gastos, las políticas de RSC y la mejora de la imagen de la empresa.

La incorporación de vehículos eléctricos en las flotas de comerciales ligeros vio reducidas sus expectativas el pasado año tanto en España como en el resto de la Unión Europea. De momento, el 10% de las compañías españolas lo implementó el pasado año y un 18% tenía previsto acometer el cambio en el próximo trienio, por lo que los porcentajes globales se mostraban en línea con los del resto del viejo continente. Estos modelos compondrán el 13% del total de las flotas en 2023 y podrían llegar al 18%, dos puntos porcentuales más que el resto del arco comunitario.

c) Políticas de flota y gestión de movilidad

El 22% de las compañías considera la movilidad como un factor estratégico para su funcionamiento. El 36% de las compañías ya ha desarrollado un plan de movilidad, una opción que se incrementa a medida que crece el número de empleados.

El 77% de las compañías españolas cuenta con al menos un servicio adicional para gestionar su movilidad; y el 70% utiliza, al menos, una solución de movilidad al coche de empresa. La incorporación de soluciones de movilidad para que los empleados accedan al trabajo en España está relacionada en un 39% de las ocasiones con las políticas de RSC, aunque también se utiliza como medio para mejorar la imagen o para atraer o retener talento.

El aumento del teletrabajo ha motivado que el 20% de las empresas españolas hayan realizado cambios en sus políticas de movilidad o se planteen implementarlos, cinco puntos porcentuales por encima de la media europea. Utilizar soluciones de movilidad alternativas, introducir el coche compartido para los empleados o variar la política de uso de los vehículos corporativos son las opciones más valoradas.

Por otro lado, las dificultades que encuentra el sector para renovar sus flotas, por la falta de componentes y la escasez de unidades, han motivado que el 73% de las compañías españolas no se plantee acometer actuación alguna en sus flotas. Por su parte, el 14% ha paralizado las decisiones que habían adoptado al respecto hasta que se clarifique la situación, mientras que un 7% ha decidido ampliar la vida útil de sus vehículos, frente a un 5% que ha cambiado los criterios de selección o ha tomado otro tipo de medidas.

d) Vehículo conectado

El uso de herramientas telemáticas o soluciones de coche conectado ya son incorporadas por la mitad de las flotas españolas, seis puntos porcentuales más que en el resto de la UE. Conocer en todo momento la ubicación exacta de los vehículos y mejorar la seguridad es la principal razón por la que las flotas españolas utilizan las soluciones de coche conectado, seguidas por la mejora de la eficiencia y de la seguridad de los conductores. En todos los casos los porcentajes se encuentran por encima de la media del resto de países de la Unión Europea.

2. Previsiones de mercado

La recuperación del mercado automovilístico español se iniciará este ejercicio y durante el próximo año y los siguientes consolidará su recuperación. La solución de la crisis de los microchips, el desenlace de la invasión de Rusia a Ucrania y las presiones inflacionistas serán los principales obstáculos con los que tendrá que lidiar el sector. Las estimaciones señalan que a lo largo del presente ejercicio se matricularán cerca de 1.115.829 vehículos (972.870 turismos y 142.929 comerciales), un 19,6% más que en 2022, para superar los 1,2 millones de placas en 2024, cifra todavía por debajo del objetivo marcado por el sector de automóvil. En 2026 (1.392.102 matriculaciones) el mercado se acercaría a las cifras previas a la pandemia.

Este ejercicio pondrá fin a la atonía de los últimos años de matriculaciones en el canal de particulares. Las nuevas placas crecerán en 2023 cerca del 16% y se situarán por encima de las 460.000 en este segmento, para superar el medio millón en las próximas campañas. El lado empresarial, por su parte, crecerá un 14,4%, mientras que el alquiler será el segmento que más avance porcentualmente (53%).

En el canal de empresa las matriculaciones de turismos no superarán las cifras anteriores a la pandemia hasta 2025, mientras que, en el caso de los comerciales, la recuperación podría consolidarse el próximo año. En el caso del renting, las cifras prepandemia ya se superaron durante el pasado ejercicio en el caso de los turismos, que rozarían las 200.000 matriculaciones en el actual. El segmento de comerciales el repunte ya es un hecho, con previsión de mejora en las próximas campañas.

Los todoterrenos más económicos mantienen la tendencia de los pasados ejercicios y volverán a ser los modelos más demandados en 2023 en todos los canales.

3. Análisis de mercado 2022

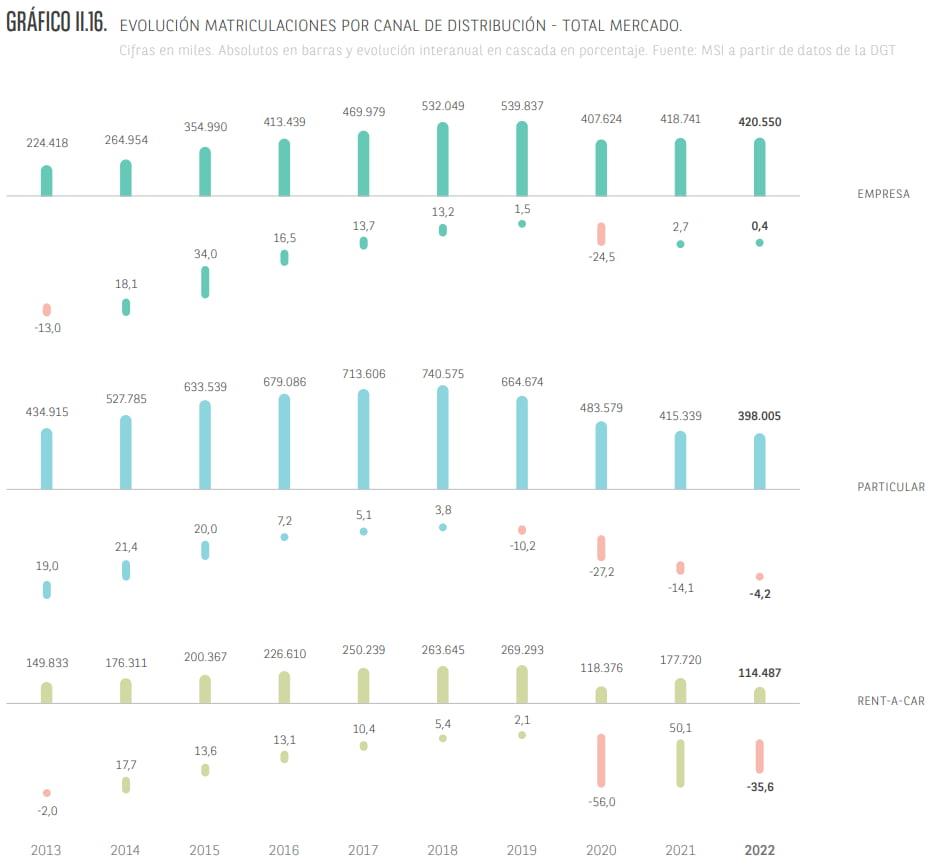

Las ventas de vehículos en España no lograron escapar de la depresión en que incurrieron a causa de la pandemia. La crisis por la falta de semiconductores, que lastró la producción de las fábricas de toda Europa, la incertidumbre por la invasión rusa de Ucrania y la falta de camiones para trasladar sus vehículos a los concesionarios propiciaron otro mal año. El descenso de matriculaciones más importante se lo anotó el canal de alquiler, que cedió un 35,6% ante la inestabilidad vigente, mientras que el de particulares cedió otro 4,2%. En contraposición, las placas de las empresas apenas crecieron un 0,4%. Otra consecuencia indeseada es el aumento de antigüedad del parque automovilístico, con una edad media de 13,5 años.

- Evolución y previsión del parque

El parque automovilístico español alcanzó un volumen de 28,6 millones de unidades en 2022 tras crecer un 1,2% en relación con el año anterior, un aumento experimentado en su mayor parte en la primera mitad del ejercicio. La densidad de vehículos por habitante avanzó un 1%, con lo que se contabilizan 604 vehículos por cada 1.000 ciudadanos, seis más que en 2021. Las previsiones de crecimiento continúan al alza para este año y los sucesivos, aunque en todos ellos con porcentajes inferiores al 1%.

El parque de vehículos de empresa recuperó impulso y dejó atrás la desaceleración provocada por la pandemia, por lo que creció un 4,4% en 2022, mientras que el de alquiler avanzó un 2% y el de particulares sólo sumó un 1%. Las previsiones apuntan a que durante 2023 el segmento de alquiler apenas crecerá, mientras que el de empresa reducirá dos puntos porcentuales su subida y los particulares recuperarán algo de potencia. El canal del renting superó las 842.600 unidades tras anotarse un importante ascenso superior al 10% que se atemperará en la presente campaña, aunque retomará el crecimiento a lo largo del próximo bienio.

El parque automovilístico español se sitúa entre los más avejentados de Europa con una edad media de 13,5 años. De este modo, el 59,4% de las unidades que circularon en 2022 por las carreteras españolas contaba con más de diez años de vida y algo más de otro 12% superaba los siete.

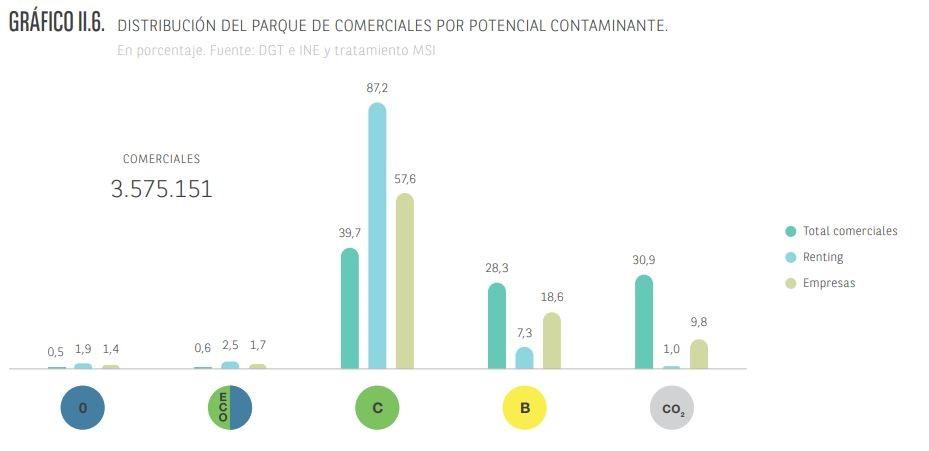

Los particulares acaparan el protagonismo del parque de vehículos español con una cuota que se mantiene próxima al 91%, frente al 1,5% del rent-a-car y el 7,7% de las empresas. En lo referente al parque corporativo, el renting ya suma un 38% del total.

El renting, al agrupar en sus filas las unidades más modernas, coloca sus turismos al frente en todos los rangos menos contaminante de la clasificación, con una importante distancia en cada categoría en relación con el resto de unidades del canal de empresa.

El precio medio de los turismos que circulan por las carreteras españolas se incrementó un ejercicio más en casi 1.700 euros por unidad, para situarse en 32.850 euros. Este coste fue más elevado en las unidades de renting, que en 2022 ya alcanzaron los 36.056 euros de media, mientras que en los dedicados al canal de empresa registraron la mayor subida porcentual (2,5%), hasta los 36.019 euros.

- Evolución de las matriculaciones

Las ventas de vehículos en España no logran escapar de la depresión en que incurrieron a causa de la pandemia. El descenso de matriculaciones más importante se lo anotó el canal de alquiler, que cedió un 35,6% ante la inestabilidad vigente, mientras que el de particulares cedió otro 4,2%. En contraposición, las placas de las empresas apenas crecieron un 0,4%.

El segmento de turismos inscribió 46.000 placas menos en 2022 en comparación con el ejercicio previo y quedó muy lejos de las cifras marcadas antes de la pandemia. Por su parte, el de comerciales volvió a reeditar la fuerte caída en las matriculaciones experimentada en 2020 y cedió el 21,4%.

Las motorizaciones de gasolina mantienen el ascenso de las últimas campañas y permanecen al frente de las preferencias tras alcanzar el 53,6% de la cuota y sumar 789.632 nuevas unidades. Los modelos diésel agrandaron el retroceso de los ejercicios precedentes y se quedaron en el 37,4%, al matricular más de 116.000 unidades menos que en 2021, mientras que el resto de las opciones solo suman el 9%.

La gama de vehículos eficientes mantuvo la combinación de la gasolina con el motor eléctrico como la opción más aceptada por el mercado y sumó casi 108.000 matriculaciones, mientras que los vehículos híbridos, en sus diversas combinaciones, se sitúan en los siguientes escalones y sumaron entre todas 130.000 placas en 2022. Los modelos eléctricos mantienen su escalada tras añadir 34.671 unidades por delante de las motorizaciones que utilizan el gas licuado del petróleo (GLP), que mantienen la cuarta posición, con 14.772 nuevas incorporaciones.

Al igual que en el canal de empresa, el renting aumentó la adquisición de vehículos que se mueven por medio de combustibles alternativos en 2022. La combinación de electricidad y gasolina vuelve a ser la más demandada y rozó las 20.000 matriculaciones.