CVO 2018

CVO 2018

CVO 2018 REVELA QUE LAS EMPRESAS ESPAÑOLAS SON LAS MAS PREOCUPADAS POR LA HUELLA MEDIOAMBIENTAL EN SUS FLOTAS

- El 70% de las empresas españolas tienen en cuenta las emisiones de CO2 de sus flotas.

- El porcentaje de las empresas que prevén aumentar sus flotas aumenta cuatro puntos.

- El renting triunfa más en España que en el resto de Europa.

- Las matriculaciones totales crecerán en España hasta 2019 y se ralentizarán en 2020

- Todos estos datos están reflejados en el ‘Estudio de Tendencias de Movilidad Corporativa’, que cumple una década desde su lanzamiento en España.

Las empresas españolas son, entre todas las europeas, las que más tienen en cuenta las emisiones de CO2 de sus flotas. Esta concienciación medioambiental se suma a un mayor optimismo en relación a sus flotas de vehículos: el porcentaje de las que prevén aumentarlas es cuatro puntos superior al de 2017, y en línea con el resto de la UE. La fortaleza del renting como opción de financiación líder entre las empresas y el uso de la telemática, aspectos en los que también somos líderes en Europa, son otros aspectos destacados del último barómetro.

El Observatorio del Vehículo de Empresa (CVO) acaba de publicar su decimocuarto ‘Estudio de Tendencias de Movilidad Corporativa’ en 12 países de Europa. Se cumplen 10 años desde que se lanzara en España la primera edición de este profundo estudio, que se ha convertido en una referencia para el sector y en una valiosa herramienta para ayudar a los gestores de flota en su toma de decisiones, con datos concretos, visión del mercado y tendencias.

El ‘Estudio de Tendencias de Movilidad Corporativa’ incluye una completa visión del mercado automovilístico y sus tendencias; y el barómetro, analiza el sector en base a 4.000 entrevistas a gerentes de flotas que representan los principales sectores de actividad, así como todos los tamaños de flotas y empresas. El Observatorio del Vehículo de Empresa (CVO) está promovido por Arval, compañía de movilidad del Grupo BNP Paribas.

Conclusiones del CVO 2018

Las principales conclusiones del barómetro de este año son, como siempre, muy reveladoras y abordan los aspectos más relevantes de la opinión de las empresas sobre el vehículo corporativo.

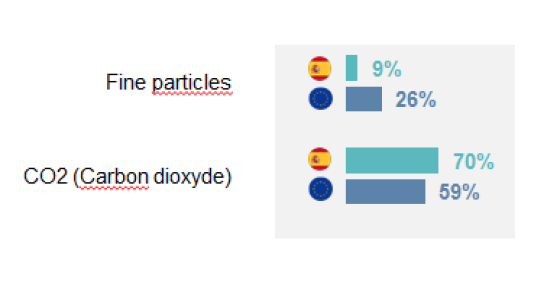

a) CO2: líderes en concienciación medioambiental

El 70% de las empresas españolas tienen en cuenta las emisiones de CO2 en sus flotas de automóviles, demostrando una gran concienciación en este aspecto. Es el porcentaje más elevado de los países europeos analizados, que arrojan una media del 59%. Los gestores de flotas europeos son conocedores del impacto que tendrá la entrada en vigor el nuevo ciclo de homologación de vehículos WTLP, y el 44% ya han implementado, o planean implementar, cambios en sus políticas de vehículos de empresa por esta nueva normativa. Las empresas se vuelven cada vez más conscientes de su impacto ambiental, y los objetivos de Responsabilidad Social Empresarial se integran progresivamente en las estrategias de flotas corporativas.

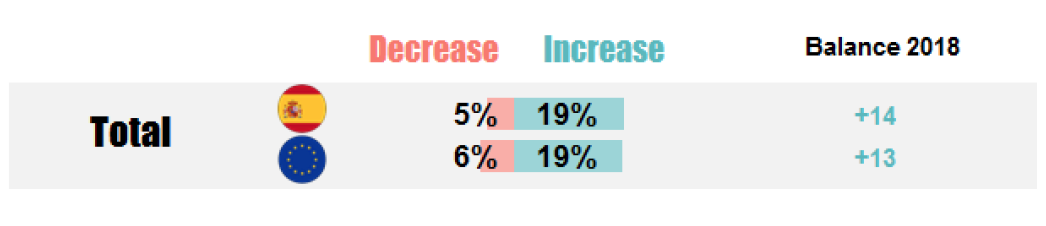

b) Optimismo: las flotas crecerán en los próximos tres años

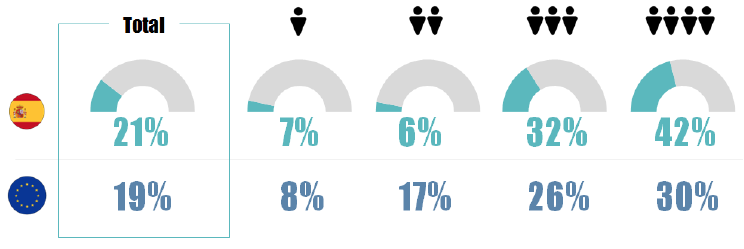

El porcentaje de empresas que consideran que sus flotas de vehículos aumentarán en los próximos tres años (un 14%, cifra cuatro puntos superior a la de 2017 y en línea con el resto de la UE), es más del doble de las que creen que sus flotas disminuirán. Esta tendencia se aprecia más en las medianas y grandes empresas (un 31% creen que su flota crecerá, frente al 24% del año anterior). En las pymes, optimismo moderado: aunque el dato crece en relación con el año anterior, solo el 10% aspira a aumentar su flota frente al 4% que cree que tendrá que reducirla.

Entre el resto de socios europeos, el 24% de las grandes empresas prevé aumentar flota, un punto porcentual más que el ejercicio anterior, mientras que entre las pymes ese porcentaje llega al 15%. El análisis combinado entre el crecimiento potencial de la flota y el crecimiento experimentado en el PIB (2017) por los países de la UE, sitúa a España entre los más destacados, muy por encima de la media.

c) Financiación: el renting triunfa en España más que en Europa

El renting vuelve a repetir como la opción de financiación preferida por las empresas españolas para la compra de sus vehículos corporativos, pues supone un 41% de todas las operaciones. Son cuatro puntos más que el año anterior y aumenta la distancia con la compra directa (33%) y el leasing (19%). En Europa, las empresas se decantan por la adquisición directa en el 39% de las ocasiones, con el renting (28%) y el leasing (26%) muy parejos.

Cuando hablamos solo de flotas, el renting aumenta aún más su liderato: el 66% de los vehículos de flota se financia por esta vía en nuestro país. España es el país europeo con una mayor penetración del renting en las flotas (la media europea es del 44%).

d) Aceleración de los Híbridos y eléctricos en los próximos años

Se espera una aceleración en los tres próximos años hacia una nueva combinación energética de los automóviles de flota. En este sentido, el 76% de las grandes empresas españolas consideran, o han considerado incorporar a sus flotas, en los próximos tres años, vehículos de nuevas tecnologías (tres puntos más que en Europa). Este porcentaje se reduce al 41% en la mediana empresa (un 47% en Europa); y al 22% en la pequeña (un 33% en Europa).

e) Por debajo de la media europea en otras opciones de movilidad

Compartir vehículo con otras firmas es la principal alternativa que valoran las firmas españolas al coche de empresa, opción contemplada por el 19% de las mismas y utilizada por el 15%, porcentajes inferiores a la media europea. El 18% de las compañías nacionales comparte conductor y un 22% valora hacerlo, cifras también por debajo del resto de países analizados. Casi un tercio de las firmas españolas ya utiliza o valora aceptar otras alternativas al coche de empresa en el próximo trienio, cinco puntos porcentuales menos que la media comunitaria.

En Europa, el 37% de las empresas ya están utilizando, o considerarán, el uso compartido de automóviles en los próximos tres años. Sin embargo, la proporción de empresas dispuestas a renunciar a la totalidad o parte de los automóviles de su compañía para compartir coche y viaje es aún baja, con un promedio del 9%.

f) Más telemática en las grandes empresas y menos en las pequeñas

El uso de sistemas telemáticos para la gestión de flotas está más extendido en España que en el resto de Europa. El 42% de las firmas con más de medio millar de empleados en plantilla declaró utilizar dispositivos telemáticos en sus flotas, 12 puntos porcentuales por encima de la media europea. Las firmas de entre 100 y 499 trabajadores cuentan con estos dispositivos en el 32% de los casos (6 puntos más que en Europa). Estos porcentajes caen drásticamente en las pymes, donde la utilización decae en comparación con el resto de socios comunitarios.

Conocer la ubicación exacta de los vehículos es la principal razón por la que las flotas españolas utilizan los dispositivos telemáticos (61%), seguido de la mejora de la seguridad para los conductores (59%), la reducción de costes (50%) y la optimización de los trayectos (50%), además de para mejorar el comportamiento de los conductores (45%). Estas premisas, y en un orden similar, son idénticas a las que aducen las compañías europeas.

Una década del CVO en España

En 2008 se lanzó la primera edición del CVO en España con un claro objetivo: Compartir. “Compartir nuestra experiencia en el mundo de la movilidad corporativa con una guía de consulta sobre el vehículo de empresa que proporcionara a todos los actores, fabricantes, compañías de renting, gestores de flotas e instituciones públicas, una visión independiente del mercado local e internacional basada en datos objetivos y previsiones certeras. Todo ello nos ha llevado a convertirnos en una publicación de referencia en el mercado automovilístico”, en palabras de Manuel Orejas, Director del CVO en España.

A lo largo de esta década, el CVO se ha convertido en una referencia imprescindible, que ha reflejado el cambio de paradigma que está experimentando no solo la industria automovilística, sino los patrones generales de movilidad y propiedad del vehículo. Han sido 10 años aportando luz sobre aspectos como los relativos al mercado tanto del vehículo nuevo como de ocasión, analizando tanto el histórico como previendo las tendencias a futuro, conociendo los avances en los equipamientos de las flotas, tanto en las últimas incorporaciones tecnológicas como en lo relativo a la seguridad. También se ha aportado conocimiento sobre los hábitos de los conductores acerca del uso, mantenimiento y las reparaciones que necesitan sus vehículos. Y por supuesto se ha hecho foco en la gestión de las flotas en general y del renting en particular, comparando el estado y las previsiones de las flotas de vehículos de empresas españolas con las europeas. El Estudio de Tendencias de Movilidad Corporativa ha sido testigo de un cambio en la conciencia de los conductores, que ha girado con más claridad hacia la preocupación por el medio ambiente. Tanto la población general, como las empresas y las ciudades están reflejando en la movilidad su interés por la conservación del medio ambiente.

El informe más completo

Además del barómetro, el Estudio de Tendencias de Movilidad Corporativa supone una visión completa del sector. Estas son sus principales conclusiones y tendencias.

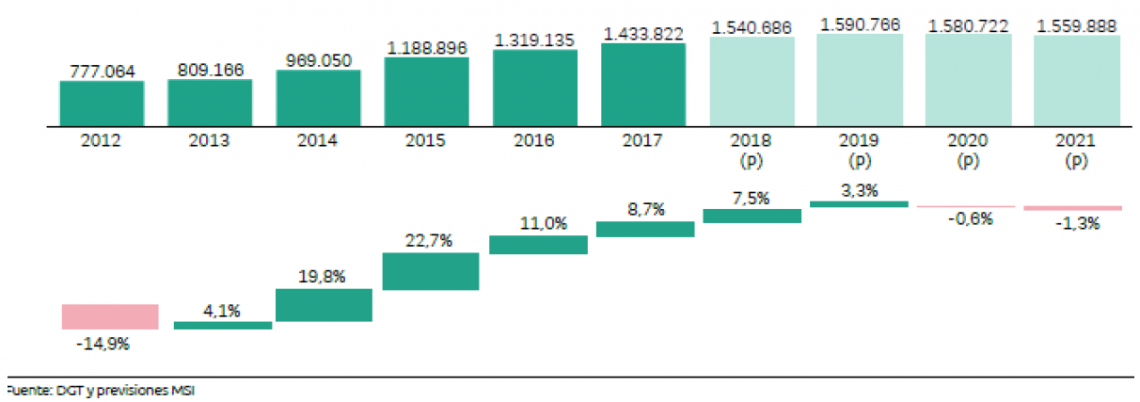

Matriculaciones: crecimiento hasta 2019 y recesión en 2020

Las matriculaciones mantendrán la senda alcista registrada en 2017 y se espera que durante el presente ejercicio se supere el millón y medio de unidades, tendencia que se mantendrá en los próximos años. El pico de crecimiento se marcará en 2019, para iniciar una ligera ralentización en los dos siguientes ejercicios. Las estimaciones muestran que la falta de estímulos a la compra lastrará el canal particular: el próximo año apenas crecerá hasta las 765.282 unidades y entrará en recesión a partir de 2020. Tras superar el medio millón de vehículos matriculados en 2018, las flotas de empresa mantendrán el crecimiento los dos próximos ejercicios.

El renting seguirá creciendo hasta 2020

Al contrario que el resto de los canales, el renting experimentará un crecimiento del 15,5% en el caso de los turismos a lo largo de 2018 y pese a ralentizar el crecimiento rozará las 171.000 unidades matriculadas en 2020.

Vehículos usados: se sigue elevando la edad media del parque

Los turismos con una antigüedad superior a diez años representaron el 59,5% del total de las ventas de usados. Un aumento de tres puntos porcentuales en relación con 2016 que vuelve a elevar la vida media del vehículo que circula por las carreteras españolas. No obstante, destaca el avance sostenido de los coches con menos de un lustro de vida, que probablemente supere el 28% de las ventas en este 2018, gracias en parte al efecto de las auto matriculaciones de los modelos más modernos que realizaron los concesionarios. En los próximos años se mantendrá la bipolaridad entre los dos tramos citados.

La ratio anual del VO vs VN (vehículo nuevo) en el segmento de turismos creció un 2,9% en 2017, con lo que rompió la tendencia descendente iniciada en 2013. Se mantiene el ratio de 1,6 vehículos de ocasión por cada vehículo nuevo matriculado.

Caída del diésel

Los vehículos diésel siguen su tendencia de pérdida de cuota de mercado y en 2017 disminuyeron 6,4 puntos porcentuales. También se ve reflejada la mejora de las motorizaciones de gasolina, que aumenta su cuota del 14,8% al 19,6% en el último año, alcanzando la cifra de 92.273 unidades matriculadas.

Se estanca la reducción de emisiones

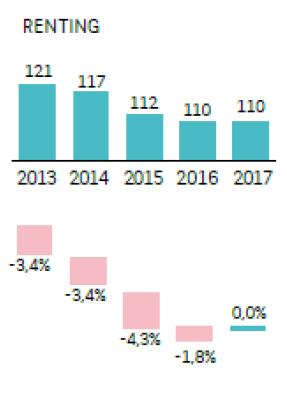

El aumento de las unidades matriculadas por el canal particular de turismos a gasolina ha estancado la reducción de las emisiones medias de dióxido de carbono (CO2) a la atmósfera. En 2017 se situaron en 115 gramos por kilómetro, casi un 1% más que en 2016, aunque los vehículos de renting no aumentaron sus niveles y se mantuvieron por debajo de la media general con 110 gramos, mientras que el canal de empresa se situaron en 113 gramos por km.

CVO

El Observatorio del Vehículo de Empresa (CVO) es una plataforma independiente fundada en el año 2002 con el objetivo de servir de foro experto e internacional para el intercambio de información entre todos los profesionales de la gestión de flotas de vehículos (responsables de flotas, fabricantes, proveedores del sector…). Actualmente, este barómetro está presente en quince países, estudiando las prácticas y tendencias de futuro del sector, centrándose en todos los aspectos de movilidad corporativa. Esta última edición cumple su décimo aniversario en España y se analizan aspectos como la seguridad, las energías alternativas y los diferentes tipos de combustible, entre otros.

ARVAL:

Fundada en 1989 y perteneciente en su totalidad al Grupo BNP Paribas, Arval está especializada en el renting de vehículos de servicio completo. Arval ofrece a sus clientes, grandes empresas, pymes y autónomos, soluciones integrales para optimizar la movilidad de sus empleados y externalizar los riesgos asociados a la gestión de flotas, siempre bajo los principios de asesoramiento experto y calidad de servicio. Cuenta con una plantilla de más de 6.500 empleados y está presente en 29 países, financiando más de 1.103.835 vehículos en todo el mundo y situándose en primera posición en el mercado europeo (diciembre 2017). Arval es miembro fundador de la alianza Element-Arval Global, la mayor alianza estratégica en la industria de la gestión de flotas y el líder mundial superando la cifra de 3 millones de vehículos en 50 países. Dentro del grupo BNP Paribas, Arval pertenece a la actividad de Retail Banking.

En España, está presente desde el año 1996 y cuenta con más de 500 empleados. La cifra de vehículos financiados actualmente en España, es superior a 100.000 unidades lo que la convierte en el primer operador nacional. La compañía en España cuenta con las certificaciones ISO 14001 y 39001.

Sobre BNP Paribas

BNP Paribas es un banco líder en Europa de dimensión internacional. Está presente en 73 países con más de 196.000 profesionales, de los cuales 149.000 se encuentran en Europa. El Grupo mantiene posiciones clave en sus tres grandes áreas de actividad: Domestic Markets e International Financial Services (cuya red de banca minorista y servicios financieros forma parte de Retail Banking & Services), así como Corporate & Institutional Banking, que ofrece servicios a clientes corporativos e institucionales. El Grupo acompaña a sus clientes (particulares, empresarios, PYMEs, grandes empresas e instituciones) para ayudarles a realizar sus proyectos prestándoles servicios de financiación, inversión, ahorro y aseguramiento.

En Europa, el Grupo tiene cuatro mercados domésticos (Bélgica, Francia, Italia y Luxemburgo) y BNP Paribas Personal Finance es número uno en financiación a particulares en Europa.

BNP Paribas desarrolla su modelo integrado de banca minorista en los países de la cuenca mediterránea, Turquía, Europa del Este y dispone de una importante red en la costa oeste de EE.UU. Tanto en sus actividades de Corporate & Institutional Banking como International Financial Services, BNP Paribas ocupa posiciones de liderazgo en Europa, tiene una gran presencia en América y una red sólida y con fuerte crecimiento en la región de Asia-Pacífico.